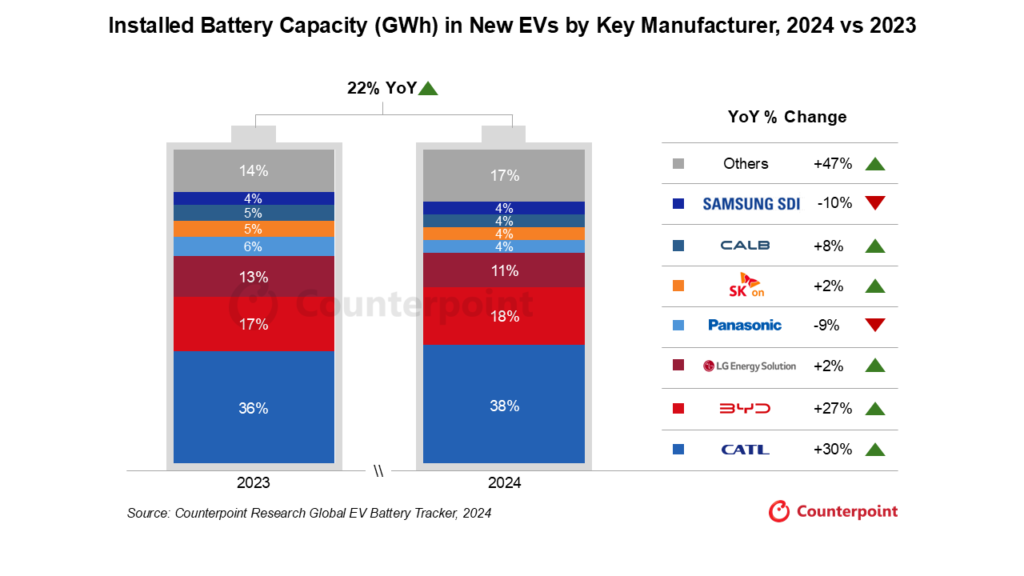

- Die Kapazität von installierten Batterien in neuen Elektrofahrzeugen (“EV”) stieg im Jahr 2024 um 22 % im Jahresvergleich, angetrieben durch die zunehmende Akzeptanz von Elektrofahrzeugen und Veränderungen im Fahrzeugmix in den wichtigsten Märkten.

- Chinesische Batteriehersteller kontrollieren mehr als 70 % dieser Kapazität, angeführt von CATL (38 %) und BYD (18 %) aufgrund der inländischen Stärke und der globalen Expansion.

- Südkoreanische und japanische Anbieter verloren Anteil, da sich die EV-Verkäufe in den USA verlangsamten und in Europa zurückgingen, was durch Werksverspätungen und reduzierte Zuteilungen von älteren OEMs verschlimmert wurde.

- Plug-in-Hybride (“PHEV”) regen den Mix von Elektrobatterien an und wachsen von 30 % des EV-Umsatzes 2023 auf 37 % im Jahr 2024. Ihre kleineren Batteriegrößen senken die durchschnittliche installierte Batteriekapazität trotz des Wachstums der BEV-Packgrößen.

- Neue Zölle und politischer Druck in den USA und der EU lösen strategische Verschiebungen in der Produktion und Partnerschaften aus, wobei Investitionen nach Mexiko, Südosten der USA, Indien und Indonesien fließen.

Die installierte Batteriekapazität in neuen Elektrofahrzeugen stieg im Jahr 2024 um 22 % im Jahresvergleich, wobei chinesische Anbieter ihren Anteil laut dem neuesten Global EV Battery Tracker von Counterpoint auf über 70 % erhöhten. Dieses Kapazitätswachstum wurde durch die zunehmende Akzeptanz von Elektrofahrzeugen und Veränderungen im Fahrzeugmix in wichtigen Märkten verursacht.

CATL blieb mit einem Anteil von 38 % Marktführer, gefolgt von BYD mit 18 %. Die Gewinne von BYD wurden durch eine starke Inlandsnachfrage und wachsende Exporte unterstützt. “Chinas Dominanz bei Batterien spiegelt jetzt nicht nur die Kosten wider, sondern auch die Skalierung, die Ausführung und die Integration”, sagte der Forschungsanalyst Abhik Mukherjee.

LG Energy Solution, Panasonic und SK Innovation verloren 2024 trotz Steigerung ihrer Produktion an Anteilen. Ihre Leistung wurde durch die Verlangsamung der EV-Nachfrage in den USA und einen Rückgang in Europa sowie durch Verzögerungen beim Aufstocken neuer Gigafabriken und reduzierte Zuteilungen von Legacy-OEMs beeinflusst. Unter anderen Akteuren gelang es nur CALB, eine stabile Dynamik aufrechtzuerhalten.

PHEVs verschieben Batterietrends

Während die durchschnittliche installierte Batteriekapazität pro batterieelektrischem Fahrzeug (BEV) im Jahr 2024 zunahm, ging die durchschnittliche installierte Batteriekapazität pro Elektrofahrzeug um 1 % zurück, da der wachsende Anteil an Plug-in-Hybrid-Elektrofahrzeugen (PHEVs) mit kleineren Batteriegrößen um 1 % zurückging. PHEVs wachsen von 30 % des gesamten EV-Verkaufs im Jahr 2023 auf 37 % im Jahr 2024 und finden vor allem in Europa und China Unterstützung, wo sie als praktische Alternative angesichts der langsameren Einführung der Ladeinfrastruktur angesehen werden.

Zölle, die sich auf Lieferketten auswirken

Bevorstehende Zölle in den USA und der EU für chinesische Elektrofahrzeuge und Batteriekomponenten lösen globale Lieferkettenprobleme aus, wobei die Autohersteller die Produktion bereits nach Mexiko, den Südosten der USA, Indien und Indonesien verlagern, um höhere Importkosten zu vermeiden. Die Unternehmen überdenken auch ihre Partnerschaften und vertikalen Integrationsstrategien in der Batterie-, Antriebsstrang- und Chipsatzproduktion. “Der politische Druck treibt die Autohersteller dazu, zu überdenken, wo und wie sie bauen”, sagte Associate Director Liz Lee und fügte hinzu: “Lokalisierte, flexible Lieferketten werden in Zukunft der Schlüssel sein.”

Über Counterpoint Technology Market Research

Counterpoint Technology Market Research ist ein globales Technologieforschungsunternehmen, das Marktdaten, branchenspezifische Recherchen und strategische Beratung für weite Teile des Technologie-Ökosystems bereitstellt. Counterpoint berät ein breites Klientenspektrum von Automobilunternehmen, Displayherstellern und Chipherstellern über Telekommunikationsunternehmen bis hin zu großen Konsumentenmarken und Big Tech. Die Counterpoint arbeitet in den wichtigsten Innovationszentren und Produktionsstätten, vom Silicon Valley über Cambridge bis Shenzhen.

Das weltweite Analystenteam arbeitet für C-Level von Fortune 500 Technologieunternehmen, Firmen der Wall Street sowie mit Strategie-, MI-, BI-, Produkt- und Marketingexperten.

Mehr Informationen:

26F Prosperity Tower, 39 Queen’s Road Central, Central, Hong Kong