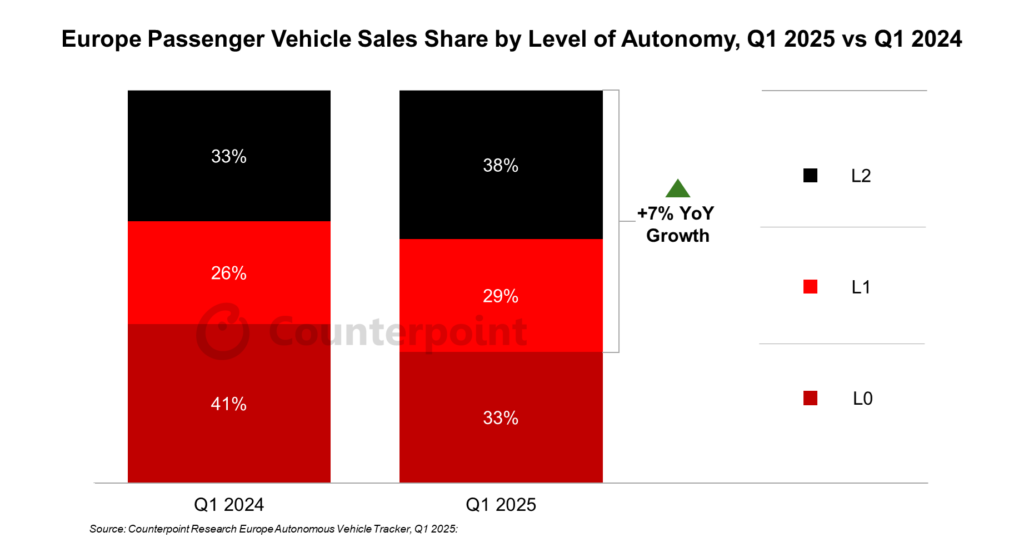

- Die ADAS-Durchdringung in Europa erreicht im ersten Quartal 2025 bei den PV-Verkäufen 67 %, wobei Autonomie der Stufe 2 mittlerweile in Fahrzeugen der mittleren bis oberen Preisklasse üblich ist.

- Chinesische OEMs bringen den Markt durcheinander, indem sie L1/L2 als Standard oder kostengünstige Optionen anbieten.

- Deutschland ist führend bei der Einführung von Level 3, Akzeptanz jedoch noch bei unter 0,5 % der Neuwagenverkäufe.

Aufgrund der steigenden Verbrauchernachfrage nach verbesserten Sicherheits- und Komfortfunktionen sowie neuer EU-Sicherheitsnormen steigen die Verkäufe von mit ADAS ausgestatteten PKW in Europa im 1. Quartal 2025 im Vergleich zum Vorjahr um 7 % und erreichen laut dem Europe Autonomous Vehicle Tracker, Q1 2025 von Counterpoint Research einen Anteil von 67 % an den gesamten PKW Verkäufen auf dem Kontinent . Diese Zahl von 67 % umfasst Verkäufe von Neuwagen, die entweder mit ADAS-Systemen der Stufe 1 oder 2 ausgestattet sind. Autonomie der Stufe 2 ist in Fahrzeugen der mittleren bis oberen Preisklasse allgegenwärtig und erreichen im 1. Quartal 2025 eine Verkaufsdurchdringung von 38 % gegenüber 33 % im 1. Quartal 2024. BMW und Mercedes-Benz gehen an die Grenzen, indem sie in Deutschland Autonomie der Stufe 3 anbieten.

Associate Direktorin Claudia Krehl sagt hierzu: „Steigende gesetzliche Auflagen und der Wunsch der Verbraucher nach intelligenteren Sicherheitssystemen haben die Einführung von ADAS beschleunigt. OEMs bieten mittlerweile ADAS der Stufen 1 und 2 als Basisfunktionen im Premium- und oberen Mittelklassesegment an.“

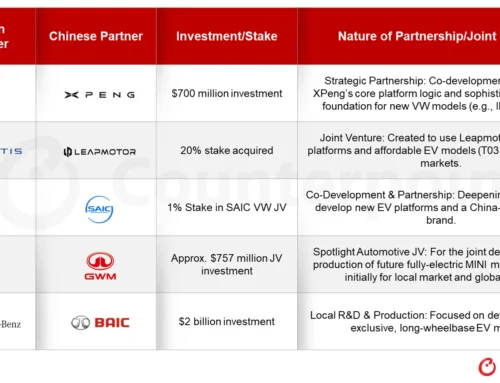

Unterschiedliche OEM-Strategien: Alteingesessene vs. neue Marktteilnehmer

Die etablierten europäischen Automobilhersteller verfolgen weiterhin eine mehrstufige ADAS-Strategie, wobei OEMs wie Mercedes-Benz, BMW und Volkswagen grundlegende L1/L2-Funktionen (Spurhalteassistent, adaptive Geschwindigkeitsregelung) serienmäßig anbieten, typischerweise in höheren Ausstattungsvarianten oder als Optionen in Technologiepaketen, für die die Verbraucher mehr bezahlen müssen.

Im Gegensatz dazu verändern die chinesischen Marktteilnehmer wie BYD, NIO, Xpeng und Leapmotor die Erwartungen, indem sie fortschrittliche ADAS und teilweise Autonomie als Standard oder kostengünstige Optionen für ein breiteres Produktangebot anbieten. So lieferten NIO und Xpeng im ersten Quartal 2025 in Deutschland und den Niederlanden Fahrzeuge mit der Autonomiestufe L1/L2 als Standard aus, sogar in der Mittelklasse. „Chinesische OEMs demokratisieren den Zugang zu ADAS und zwingen etablierte Marken gleichzeitig, ihre Bündelungs- und Preisstrategien zu überarbeiten“, so Krehl.

Deutschland: Führend bei L3-Autonomie, aber es fehlen signifikante Mengen

Deutschland ist dank frühzeitiger regulatorischer Klarheit und strategischer OEM-Investitionen absoluter europäischer Vorreiter bei der Einführung von Level 3. Mercedes-Benz mit seinen Modellen S-Klasse und EQS sowie BMW mit seinen 7er-Modellen sind derzeit die einzigen Automobilhersteller, die ein zertifiziertes Level-3-System anbieten. Die Akzeptanz bleibt jedoch begrenzt: Im ersten Quartal 2025 waren weniger als 0,5 % der in Deutschland verkauften Neufahrzeuge Level 3-fähig. Dies ist auf die hohen Kosten der Option (ca. 6.000 €) und noch eingeschränkte Einsatzmöglichkeiten zurückzuführen – Höchstgeschwindigkeitsbegrenzung und nur auf Autobahnen.

Ausblick

Die europäische ADAS-Landschaft im Jahr 2025 spiegelt eine duale Entwicklung wider: schrittweise, Premium-Autonomie von etablierten Marken einerseits und eine schnelle Einführung und Demokratisierung funktionsreicher Autonomie durch neue chinesische Akteure andererseits. Während Deutschland die regulatorischen und technologischen Grundlagen für echte L3-Autonomie gelegt hat, erfordert eine breitere europäische Einführung von L3 eine Senkung der Technologiekosten, eine europaweite politische Ausrichtung und ein stärkeres öffentliches Vertrauen in die Automatisierung.

Der umfassende und detaillierte „Counterpoint Research Europe Autonomous Vehicle Tracker, Q1 2025 “ ist jetzt unter report.counterpointresearch.com käuflich zu erwerben.

Über Counterpoint Research

Counterpoint Technology Market Research ist ein globales Marktforschungsunternehmen, das Marktdaten, branchenspezifische Recherchen und strategische Beratung für weite Teile des Technologie-Ökosystems bereitstellt. Counterpoint berät ein breites Klientenspektrum im Bereich Smartphones, Automotive, Display, Chip, Telekommunikation bis hin zu großen Konsumentenmarken und Big Tech. Counterpoint arbeitet in den wichtigsten Innovationszentren der Welt, vom Silicon Valley über Cambridge, Shenzhen, Seoul bis nach Tokio. Das weltweite Analystenteam arbeitet für C-Level von Fortune 500 Technologieunternehmen, Firmen der Wall Street sowie mit Strategie-, Produkt- und Marketingexperten.

Kontakt: [email protected]