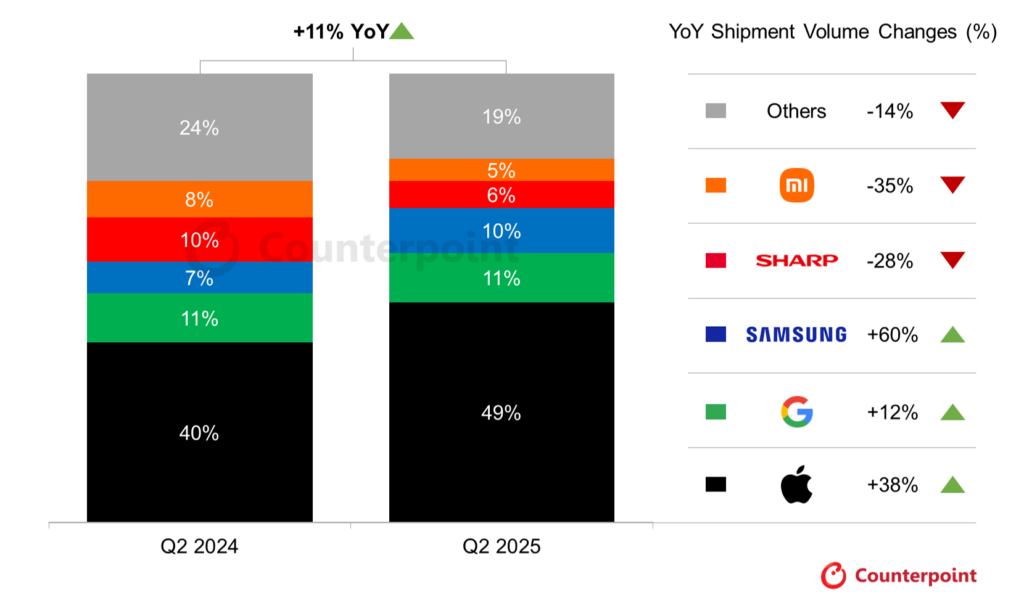

- Die Smartphone-Auslieferungen in Japan stiegen im zweiten Quartal 2025 im Vergleich zum Vorjahr um 11 % und verzeichneten damit trotz der Marktreife das zweite Quartal in Folge ein zweistelliges prozentuales Wachstum.

- Die Auslieferungen des Marktführers Apple stiegen im Vergleich zum Vorjahr um 38 %, was auf die anhaltend starke Verkaufsdynamik des iPhone 16e ab dem ersten Quartal 2025 zurückzuführen ist.

- Samsung intensivierte seine Werbemaßnahmen im Jahr 2025, wodurch die Auslieferungen im Vergleich zum Vorjahr um 60 % stiegen und das Unternehmen eine seiner stärksten Marktleistungen der letzten Jahre erzielte.

- Aktive Werbeaktionen, darunter Geräterückgabeprogramme, haben die Nachfrage angekurbelt und das Marktwachstum in Japan unterstützt .

Tokio, Peking, Berlin, Buenos Aires, Hongkong, London, Neu-Delhi, Seoul, Taipeh – 8. September 2025

Laut dem Global Smartphone Market Shipment Tracker, Q2 2025 von Counterpoint Research stiegen die Smartphone-Lieferungen in Japan im zweiten Quartal 2025 im Vergleich zum Vorjahr um 11 % und verzeichneten damit trotz der Marktreife das zweite Quartal in Folge ein zweistelliges prozentuales Wachstum . Im Quartal wurde die Marktdynamik vor allem von Apple getrieben, das deutliche Marktanteilsgewinne erzielte. Die Entwicklung spiegelt die Intensivierung der Werbeaktionen der Mobilfunkanbieter in Japan wider. Geräte-Inzahlungnahmeprogramme, oft als „1-Yen-Handys“ vermarktet, werden zu einem gängigen Mechanismus zur Stimulierung der Ersatznachfrage.

Smartphone-Lieferungen in Japan und Wachstum im Jahresvergleich; Q2 2024 vs. Q2 2025

Apple, das Unternehmen mit dem größten Anteil am japanischen Smartphone-Markt, verzeichnete starke Verkaufszahlen für das iPhone 16e und setzte damit seine solide Leistungsdynamik aus dem ersten Quartal 2025 fort. In der zweiten Jahreshälfte wird sich Apple für sein Wachstum jedoch stärker auf andere Modelle und die Einführung neuer Produkte verlassen müssen, da die anfängliche Dynamik der Marke bereits seit Juni nachlässt.

Die Android-Anbieter verzeichneten unterdessen eine gemischte Entwicklung, wobei einige solide Zuwächse erzielten. Samsung intensivierte seine Werbemaßnahmen im Jahr 2025 und verzeichnete im Quartal einen deutlichen Anstieg der Auslieferungen um 60 % im Vergleich zum Vorjahr, während Google ein Wachstum von 12 % erzielte. Im Gegensatz dazu gingen die Auslieferungen von Xiaomi um 35 %, von Sharp um 28 % und von Sony um 50 % zurück, was die unterschiedlichen Entwicklungen der OEMs verdeutlicht.

Aktive Verkaufsförderung unterstützt das Marktwachstum ebenfalls. Ein wichtiger Treiber sind die „1-Yen-Geräte“-Aktionen, die auf Geräterückgabeprogrammen basieren. Diese erfreuen sich großer Beliebtheit bei den Verbrauchern, senken die Anschaffungskosten und erleichtern den Umstieg auf die neuesten Modelle. Dies fördert neue Verträge, Geräte-Upgrades und sogar den Kauf eines Zweitgeräts. Zusätzlich unterstützen Initiativen der Netzbetreiber wie Geräterabatte, Punkterabatte, erweiterte Datenpakete, Service-Bundles und MNP-Anreize diese Nachfrage.

Ausblick 2025

In der zweiten Jahreshälfte 2025 könnten die Smartphone-Lieferungen in Japan nach dem starken Wachstum zu Beginn des Jahres zurückgehen. Apples Dominanz wird voraussichtlich anhalten, aber auch Samsung, Google, OPPO und Xiaomi zeigen eine starke Dynamik. Der Wettbewerb auf dem Markt dürfte sich aufgrund neuer Funktionen und eines besseren Preis-Leistungs-Verhältnisses verschärfen. Höhere Preise, längere Austauschzyklen und die wachsende Nachfrage nach Gebrauchtgeräten könnten das Gesamtwachstum jedoch bremsen. Als vorübergehender Impuls bis 2026 dürfte auch die geplante Abschaltung des 3G-Netzes von NTT DOCOMO die Nachfrage nach Ersatzgeräten ankurbeln. Selbst mit Werbeaktionen der Netzbetreiber und Geräterückgabeprogrammen, die die Nachfrage nach Ersatzgeräten stützen, bleibt ungewiss, ob dieses Wachstum aufrechterhalten werden kann. Es wird entscheidend sein, die Markttrends genau zu beobachten.

Über Counterpoint Research

Counterpoint Research ist ein globales Marktforschungsunternehmen, das sich auf Produkte aus dem gesamten Technologie-Ökosystem spezialisiert hat. Wir beraten ein breites Spektrum an Kunden – von Smartphone-OEMs über Chiphersteller und Channel-Player bis hin zu Big Tech – über unsere Niederlassungen in den weltweit wichtigsten Innovationszentren, Fertigungsclustern und Handelszentren. Unser Analystenteam unter der Leitung erfahrener Experten arbeitet mit Stakeholdern aus dem gesamten Unternehmen zusammen – von der Führungsebene bis hin zu Experten für Strategie, Analyst Relations (AR), Marktintelligenz (MI), Business Intelligence (BI), Produkt und Marketing – um Dienstleistungen rund um Marktdaten, branchenweite Vordenkerrolle und Beratung bereitzustellen. Unsere Kernbereiche umfassen KI, Automobilindustrie, Unterhaltungselektronik, Displays, eSIM, IoT, Standortplattformen, Makroökonomie, Fertigung, Netzwerke und Infrastruktur, Halbleiter, Smartphones und Wearables. Besuchen Sie unsere Insights-Seite , um unsere öffentlich verfügbaren Marktdaten, Erkenntnisse und Vordenkerrolle zu erkunden, unseren Fokus zu verstehen, unsere Analysten kennenzulernen und ein Gespräch zu beginnen.