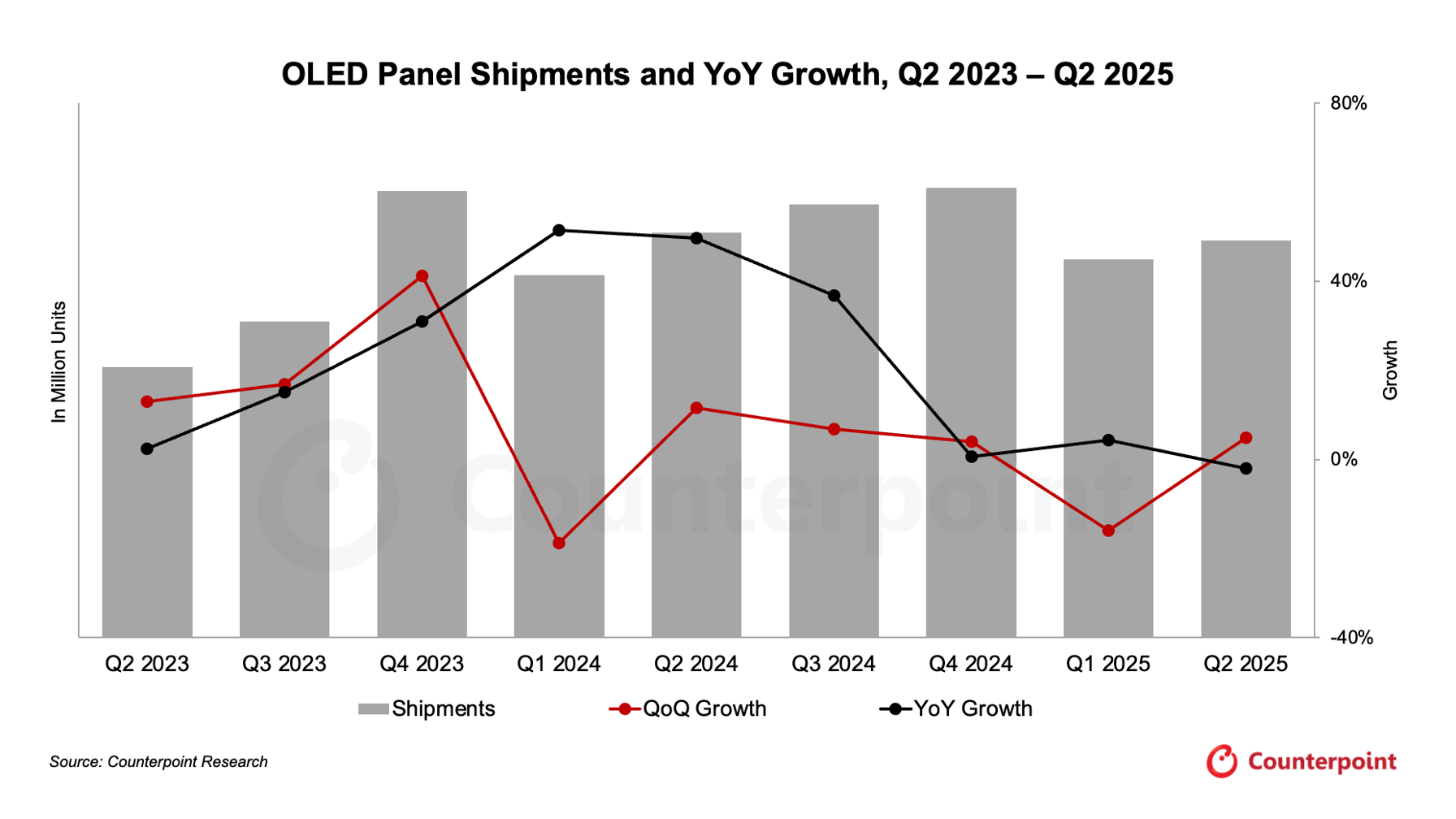

Laut dem neuesten OLED Shipment Report – Flash Edition von Counterpoint Research stiegen die weltweiten Lieferungen von OLED-Panels im Q2 2025 um 5 % im Vergleich zum Vorquartal, gingen jedoch im Vergleich zum Vorjahr um 2 % zurück, nachdem es im Q1 2025 bereits zu einem Rückgang von 16 % im Vergleich zum Vorquartal und einem Wachstum von 4 % im Vergleich zum Vorjahr gekommen war .

Anwendungstrends

- Smartphones: +2 % QoQ, –2 % YoY

- Fernseher: +31 % QoQ, –1 % YoY (saisonaler Aufschwung, immer noch schwach YoY)

- Monitore: +44 % QoQ, +66 % YoY (starke Akzeptanz von Gaming- und Produktivitätsmodellen)

- Notebook-PCs: +110 % QoQ, +95 % YoY (am schnellsten wachsendes Segment)

Monitore und Notebooks waren klare Lichtblicke. Beide Kategorien verzeichneten im Vergleich zum Vorjahr zweistellige Zuwächse, angetrieben durch die Nachfrage nach Premium-IT und eine stärkere Akzeptanz bei den OEMs. Die US-Zölle auf importierte Notebooks, Monitore und Komponenten aus China (Teil der umfassenderen Zollwelle von 2025) erhöhten die Kosten für LCD-basierte Einstiegsgeräte. Die OEMs reagierten darauf, indem sie mehr Premiummodelle auf den Markt brachten, darunter Notebooks und Monitore mit OLED-Technologie, bei denen höhere durchschnittliche Verkaufspreise den zollbedingten Kostendruck besser auffangen konnten. Dies beschleunigte die Verschiebung des Produktmix hin zu OLED bei PCs und Monitoren, die in den von Zöllen betroffenen Märkten verkauft wurden.

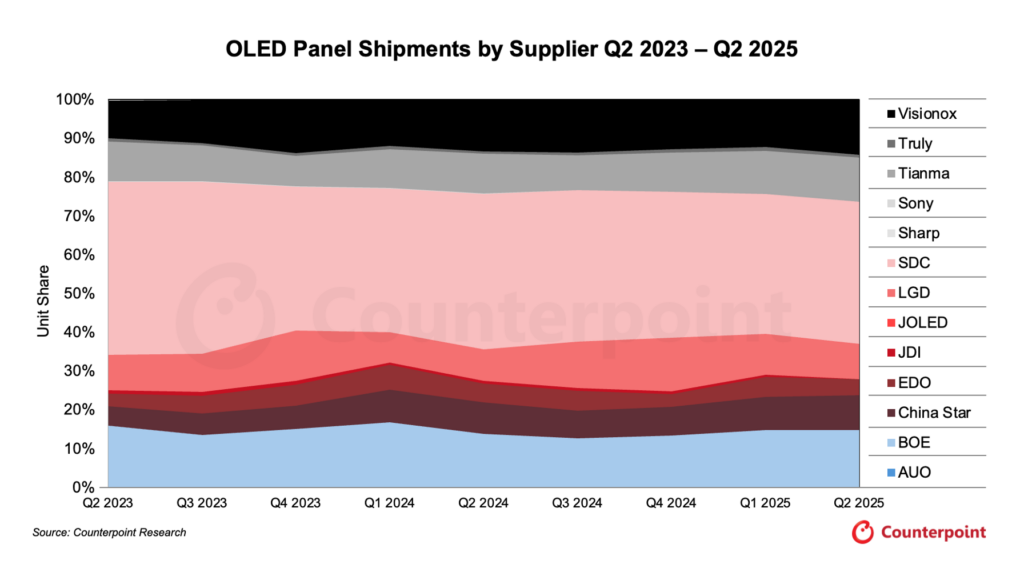

Highlights der Panellieferanten

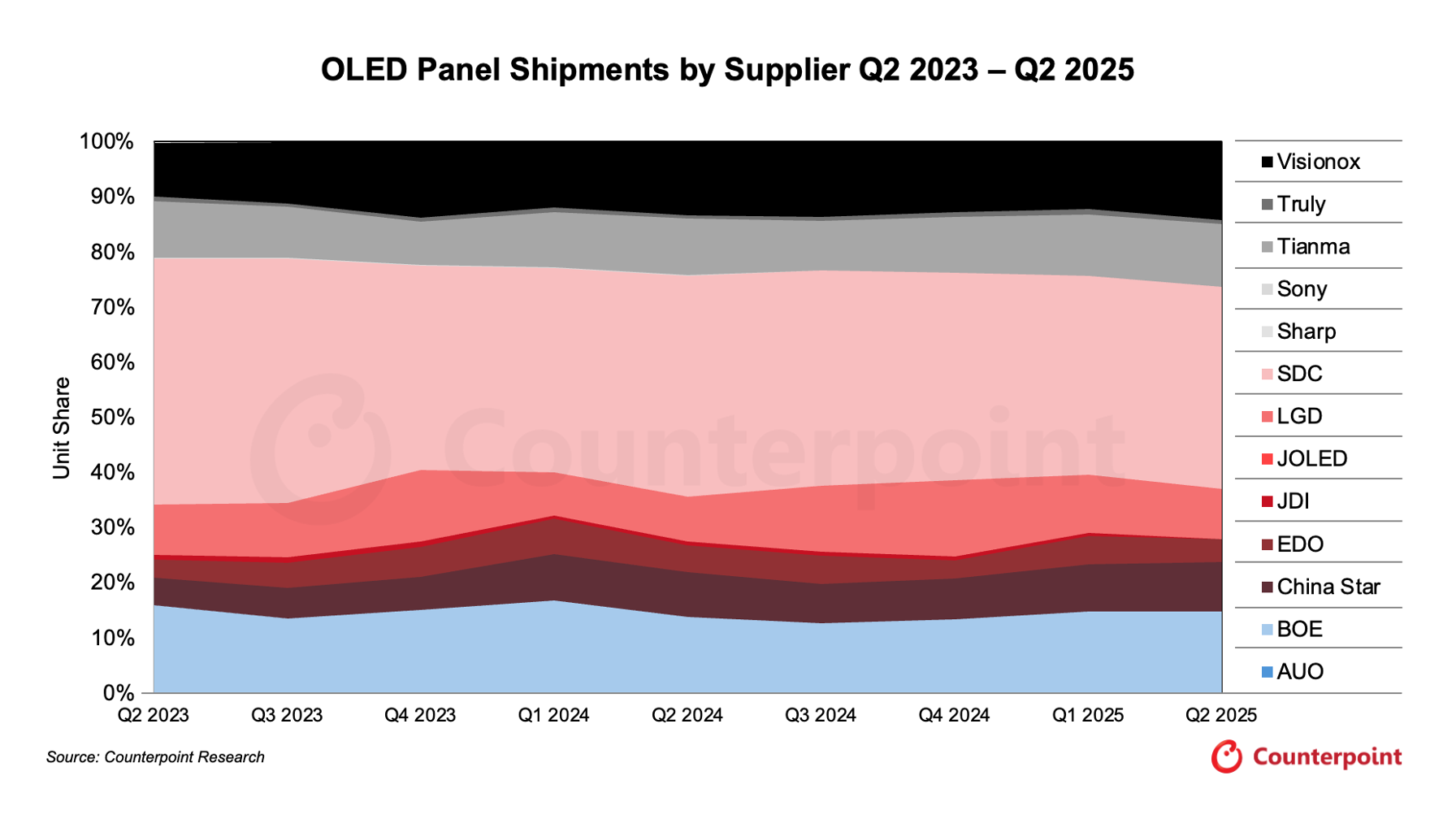

Samsung Display (SDC)

- Anteil stieg auf 37 % (von 36 % im ersten Quartal 2025)

- Wachstumstreiber sind Monitore, Notebooks und Smartwatches

- Notebook-PCs verzeichneten einen Anstieg von 131 % im Vergleich zum Vorquartal und 121 % im Vergleich zum Vorjahr, angeführt von ASUS, Dell und Lenovo.

- Monitore stiegen im Vergleich zum Vorquartal um 47 % und im Vergleich zum Vorjahr um 90 %, mit starker Nachfrage nach 27-Zoll-QD-OLED-Modellen.

LG Display (LGD)

- Anteil sank auf 9 % (von 11 %)

- Smartphones: –20 % QoQ, +9 % YoY

- Smartwatches: +8 % QoQ, +41 % YoY

- Monitore: +35 % QoQ, +18 % YoY

- Fernseher: +30 % QoQ, –1 % YoY

BOE

- Stabil bei 15 % Anteil

- Notebook-PCs: +12 % QoQ, +213 % YoY (größter Aufwärtstreiber)

- Smartphones: +6 % QoQ, +18 % YoY

China Star (CSOT)

- Anteil auf 9 % erhöht (von 8 %)

- Gesamtlieferungen: +12 % QoQ, +9 % YoY

- Smartphone-Panels: +8 % QoQ, +6 % YoY, unterstützt von Huawei und OPPO

Visionox

- Anteil stieg auf 14 % (von 12 %)

- Die Auslieferungen stiegen im Vergleich zum Vorquartal um 21 % und im Vergleich zum Vorjahr um 4 %, wobei Tablets und Notebooks eine starke Dynamik zeigten.

- Der Marktanteil von Visionox stieg von 12 % im ersten Quartal 2025 auf 14 %, wobei das Wachstum im Vergleich zum Vorquartal um 21 % und im Vergleich zum Vorjahr um 4 % auf das dreistellige Wachstum bei Tablets und Notebooks zurückzuführen ist.

Wichtige Erkenntnisse

Trotz eines leichten Rückgangs im Vergleich zum Vorjahresquartal wurde im zweiten Quartal 2025 deutlich, dass sich der Schwerpunkt der Nachfrage nach OLED-Panels verlagert hat:

- Die Entwicklung bei Smartphones und Fernsehern stabilisiert sich, ist aber im Vergleich zum Vorjahr noch schwach.

- IT-Panels (Monitore und Notebooks) erzielten ein enormes Wachstum, das auf die Premium-Akzeptanz und die Beteiligung vielfältiger Anbieter zurückzuführen war.

- Die Lieferantendynamik entwickelt sich weiter: SDC baut seine Führung aus, BOE und Visionox gewinnen an Boden und LGD steht trotz selektiver Kategoriestärke unter Druck.

- Das zweite Quartal 2025 bestätigte, dass IT-Anwendungen (Monitore und Notebooks) zum neuen Wachstumsmotor für OLED-Panels werden. Lieferbereitschaft, breitere OEM-Akzeptanz und die Nachfrage der Verbraucher nach Premium-Displays haben sich angenähert, während Zölle einen zusätzlichen Katalysator für die Verschiebung des Produktmix hin zu OLED darstellten.

Counterpoints langfristige Prognose für OLED-Einheiten, Umsatz, Fläche, Anteil der Panel-Lieferanten, Formfaktor, Marktanteil, Markenanteil und mehr wird nächsten Monat verfügbar sein. Für weitere Informationen kontaktieren Sie bitte [email protected]