Nach einer Schwächephase in den Sommermonaten stabilisieren sich die Preise für LCD-TV-Panels mit dem bevorstehenden Weihnachtsgeschäft. Das jüngste Muster sanfterer Preisschwankungen scheint sich fortzusetzen und ist im Vergleich zum langfristigen Muster starker Preisschwankungen deutlich moderater.

Einige positive Nachfragesignale führten dazu, dass die Panelhersteller ihre Auslastung im 1. und 2. Quartal 2025 erhöhten. Ein in China eingeführtes Subventionsprogramm führte zu einem leichten Anstieg der TV-Verkäufe, während insbesondere im IT-Sektor eine gewisse Nachfrage vorgezogen wurde, da OEMs in Erwartung von Trumps Zöllen schnell ihre Lagerbestände auffüllten. Wir schätzen, dass der TFT-LCD-Input im 1. Quartal 2025 im Vergleich zum Vorquartal um 6 % gestiegen ist und im 2. Quartal 2025 im Vergleich zum Vorquartal unverändert blieb. Mit dem Nachlassen des Lageraufbaus ging die schwächere Nachfrage im 3. Quartal 2025 mit einer Verlangsamung der Auslastung einher. Wir schätzen, dass der TFT-LCD-Input im 3. Quartal 2025 im Vergleich zum Vorquartal um 3 % sinken wird.

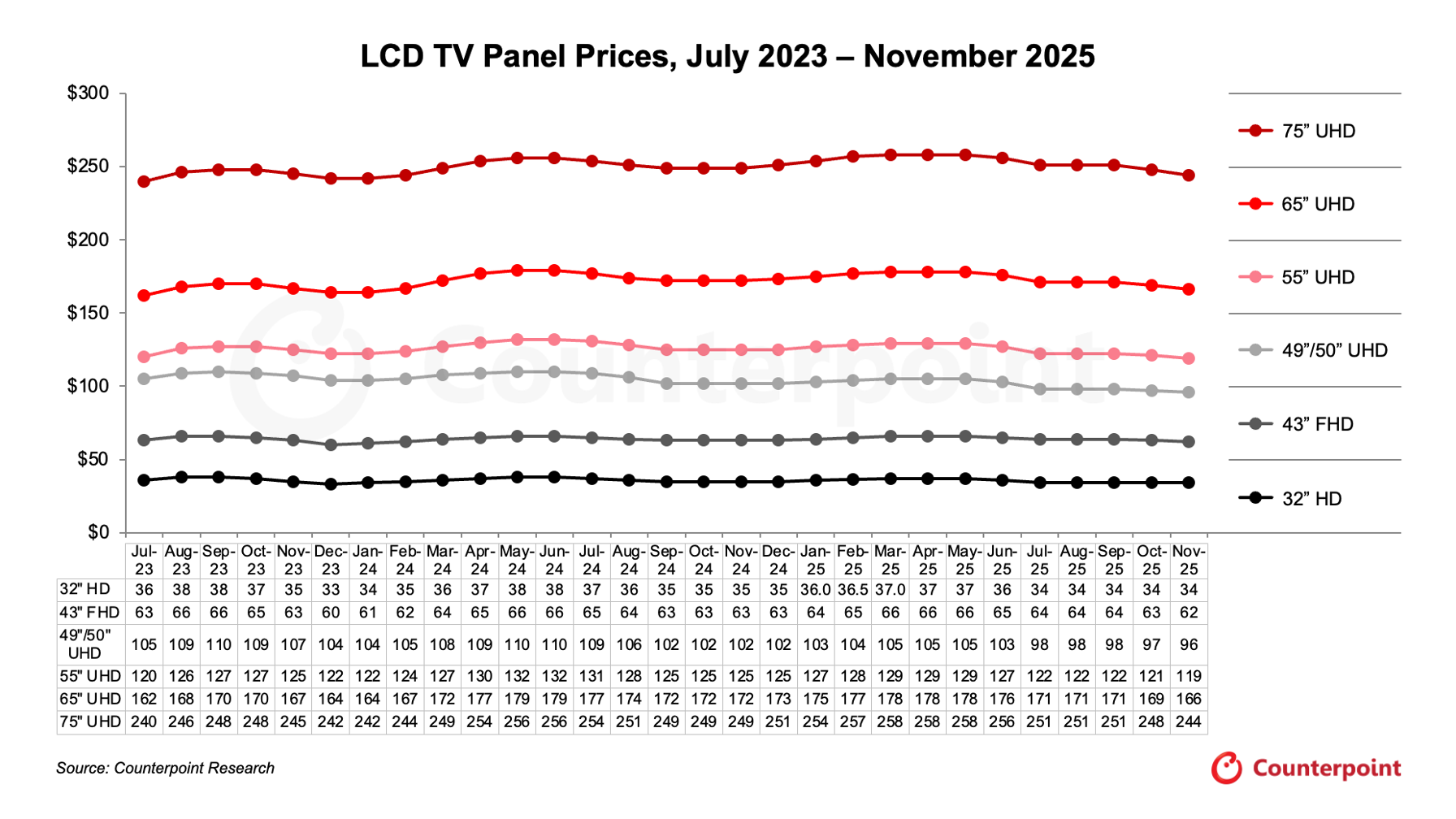

Das erste Diagramm hier zeigt unser aktuelles TV-Panel-Preis-Update mit einer Prognose bis November 2025. Das Diagramm beginnt mit dem Sommer 2023, dem Beginn dieser Stabilitätsphase. Wir haben drei leichte Erholungen und drei leichte Einbrüche erlebt und befinden uns mitten im dritten Einbruch. Zum jetzigen Zeitpunkt ist ein Ende des Einbruchs noch nicht absehbar und wir erwarten, dass er bis ins vierte Quartal 2025 anhält.

Die meisten Preise im August lagen über unseren Erwartungen. Obwohl wir mit sinkenden Preisen gerechnet hatten, blieben die Preise bei den meisten Bildschirmgrößen stabil. Die Preise in unserer Umfrage sanken im August um 0,2 %.

Die Preise im ersten Quartal 2025 lagen durchschnittlich 2,8 % über den Preisen im vierten Quartal 2024, und obwohl die Preise im zweiten Quartal zu sinken begannen, lag der Durchschnittspreis immer noch 0,5 % über dem des ersten Quartals. Wir prognostizieren nun, dass die Preise im dritten Quartal um durchschnittlich 4,5 % sinken werden. Dies ist der größte Rückgang seit 2022.

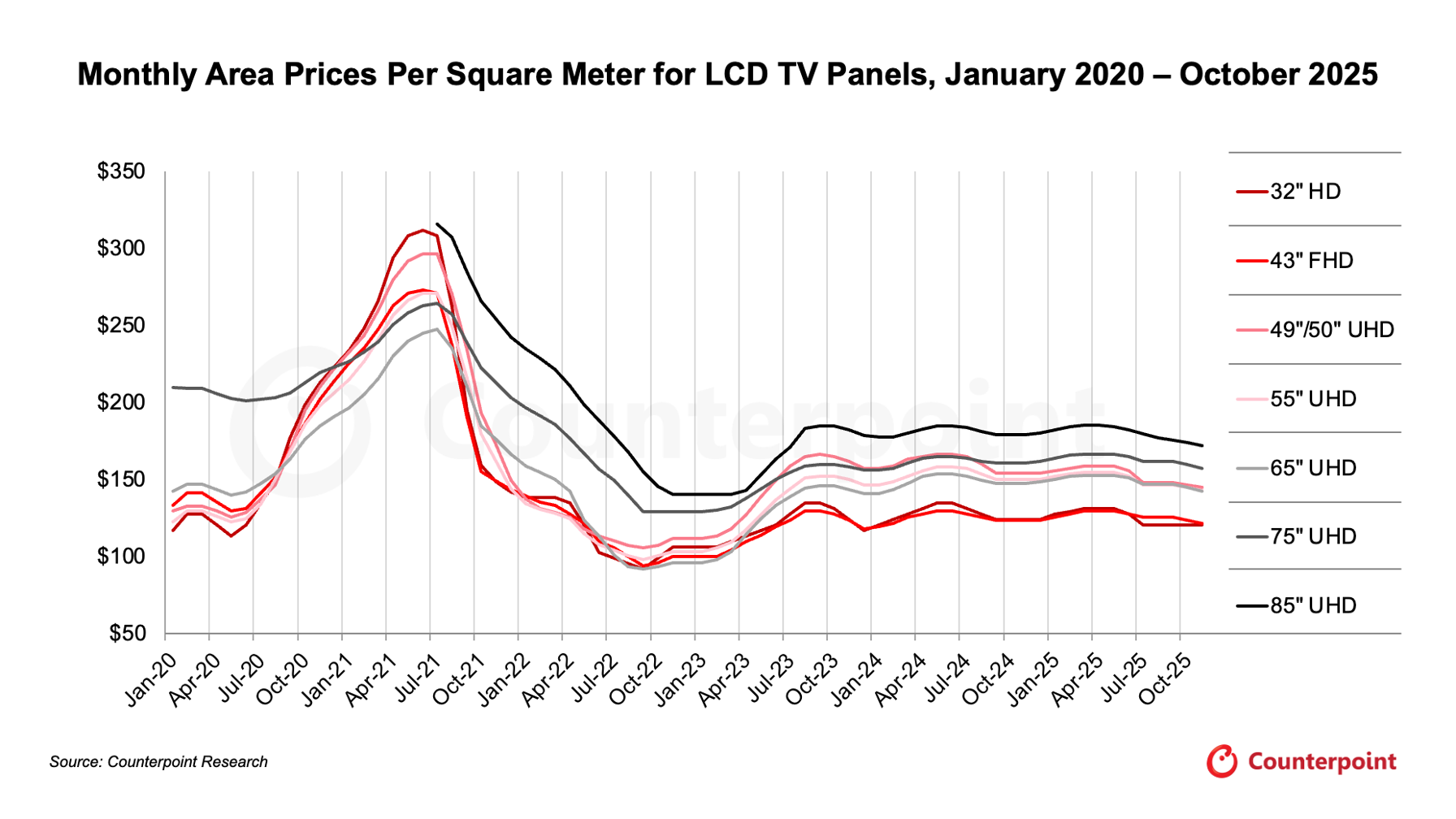

Betrachtet man die Preise nach Regionen, so sind die Preise seit mehr als zwei Jahren nach dem Aufschwung und Abschwung während der Pandemie in einem engen Rahmen geblieben. In dieser Phase der Stabilität lassen sich die Produkte in drei Kategorien einteilen:

- Die günstigsten Produkte sind 32″ und 43″ , die am weitesten verbreiteten Größen. 32-Zoll-Panels scheinen bei steigenden Preisen einen Aufschwung zu erleben, fallen aber bei sinkenden Preisen wieder. Diese beiden Produkte erreichen bei Gen 8.5 (32″) und Gen 10.5 (43″) effiziente 18 Schnitte pro Substrat. Während des gesamten Zeitraums von Juli 2023 bis zu unserer Prognose für August 2025 lag der Preis für 43-Zoll-Panels zwischen 118 und 129 US-Dollar pro Quadratmeter. Wir prognostizieren, dass sich das 32-Zoll-Panel bei 120 US-Dollar pro Quadratmeter stabilisieren wird, über seinem jüngsten Tiefpunkt von 117 US-Dollar pro Quadratmeter im August 2025.

- Die Mittelklasseprodukte sind 49″/50″, 55″ und 65″ groß , wobei die größte Größe in der Regel auch den höchsten Preis hat. Diese Größen werden auch effizient für Gen 8.5 (49″/50″ und 55″) und Gen 10.5 (65″) hergestellt. Diese Panels schwanken zwischen 139 und 167 US-Dollar pro Quadratmeter und lagen zuletzt am unteren Ende dieser Spanne.

- Die Premiumprodukte sind 75 Zoll und 85 Zoll groß . Das 75-Zoll-Panel fiel 2023 kurzzeitig in die mittlere Preisklasse, scheint aber gegenüber den kleineren Größen wieder einen Aufschlag von 10 bis 15 US-Dollar erzielt zu haben. Das 85-Zoll-Panel schwankte in diesem Zeitraum zwischen 176 und 185 US-Dollar, was einem Aufschlag von 15 bis 20 US-Dollar pro Quadratmeter gegenüber dem 75-Zoll-Panel entspricht. Wir prognostizieren jedoch, dass es im November das untere Ende dieser Spanne durchbrechen und 172 US-Dollar pro Quadratmeter erreichen wird, was immer noch 15 US-Dollar über dem Preis des 75-Zoll-Panels liegt.

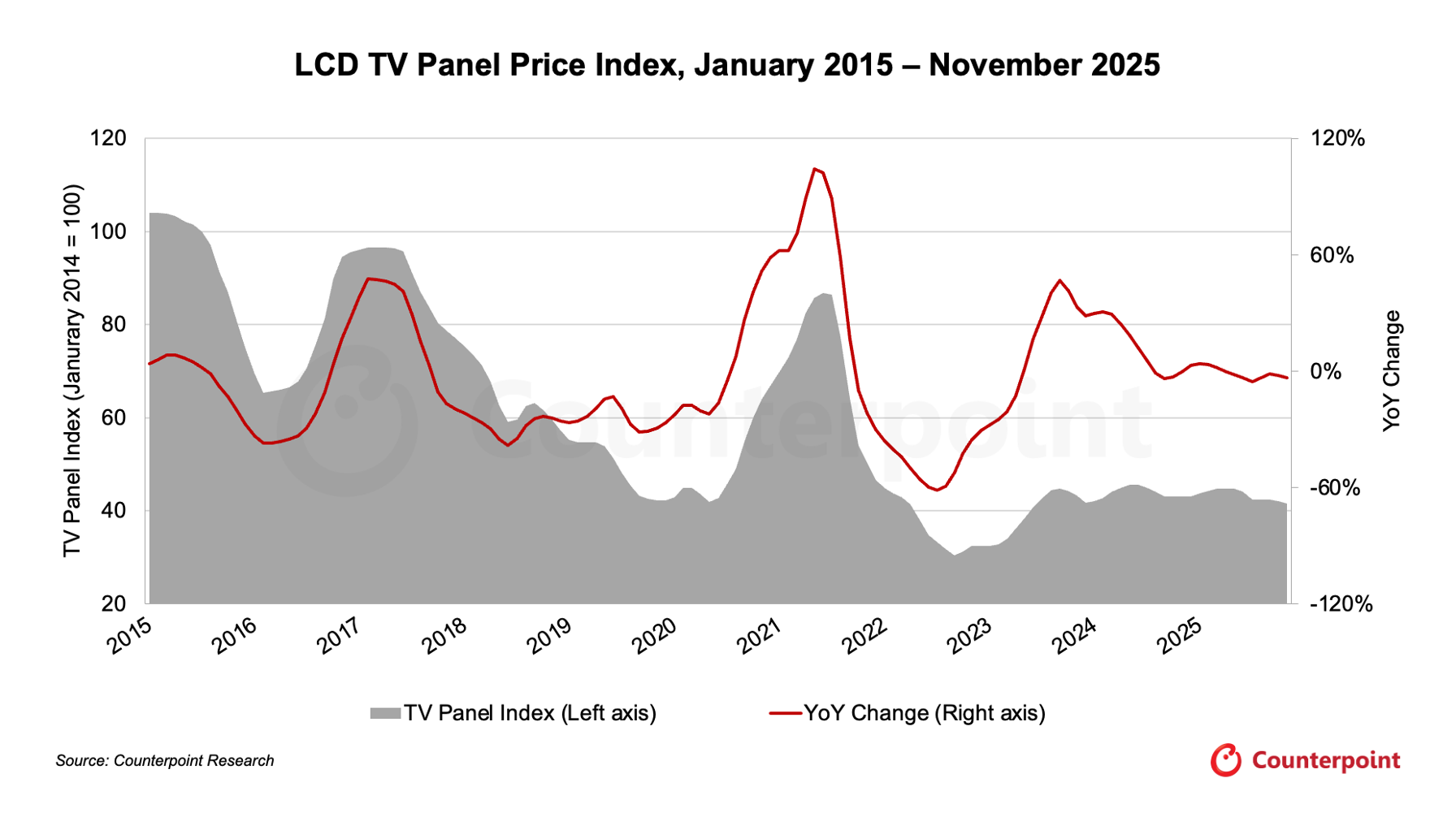

Unser letztes Diagramm in dieser Sequenz zeigt unseren LCD-TV-Panel-Preisindex im längerfristigen Vergleich von 2015 bis Juni 2025. Die Preissteigerungen Anfang 2024 ließen unseren Index Mitte 2024 auf einen Höchststand von 45,6 steigen, etwas höher als der Höchststand von 2023 und 49 % höher als der Allzeittiefststand vom September 2022. Der nächste Tiefpunkt wurde im September 2024 bei 43,1 erreicht, und der Höchststand im ersten Halbjahr 2025 lag im März, April und Mai bei 44,8. Wir erwarten nun, dass der Panel-Preisindex im November auf 41,6 sinken wird, den niedrigsten Stand seit Juni 2023.

Wenn wir der blauen Linie im Diagramm folgen, sehen wir, dass sich der Zeitraum von Mitte 2023 bis heute radikal von dem von 2015 bis 2023 unterscheidet. Wir haben keine starken Preisschwankungen mehr. Im August 2025 bewegte sich unser Preisindex 25 Monate lang in einer relativ engen Spanne von 40,7 bis 45,6, und wir erwarten, dass die Preise mindestens bis November 2025 in dieser Spanne bleiben werden.

Insgesamt scheinen die Preise auf einem Niveau zu schwanken, das den chinesischen Panelherstellern, die durch staatliche Subventionen einen Kostenvorteil haben, einen kleinen Gewinn ermöglicht, während die taiwanesischen Panelhersteller nahe der Gewinnschwelle liegen. Da die Preise im dritten Quartal 2025 im Vergleich zum Vorquartal um 4,5 % gesunken sind, erwarten wir, dass die Gewinne dieser Panelhersteller sinken werden.

Über Counterpoint Research

Counterpoint Research ist ein globales Marktforschungsunternehmen, das sich auf Produkte aus dem gesamten Technologie-Ökosystem spezialisiert hat. Wir beraten ein breites Spektrum an Kunden – von Smartphone-OEMs über Chiphersteller und Channel-Player bis hin zu Big Tech – über unsere Niederlassungen in den weltweit wichtigsten Innovationszentren, Fertigungsclustern und Handelszentren. Unser Analystenteam unter der Leitung erfahrener Experten arbeitet mit Stakeholdern aus dem gesamten Unternehmen zusammen – von der Führungsebene bis hin zu Experten für Strategie, Analyst Relations (AR), Marktintelligenz (MI), Business Intelligence (BI), Produkt und Marketing – um Dienstleistungen rund um Marktdaten, branchenweite Vordenkerrolle und Beratung bereitzustellen. Unsere Kernbereiche umfassen KI, Automobilindustrie, Unterhaltungselektronik, Displays, eSIM, IoT, Standortplattformen, Makroökonomie, Fertigung, Netzwerke und Infrastruktur, Halbleiter, Smartphones und Wearables. Besuchen Sie unsere Insights-Seite , um unsere öffentlich verfügbaren Marktdaten, Erkenntnisse und Vordenkerrolle zu erkunden, unseren Fokus zu verstehen, unsere Analysten kennenzulernen und ein Gespräch zu beginnen.

Folgen Sie Counterpoint Research

press(at)counterpointresearch.com