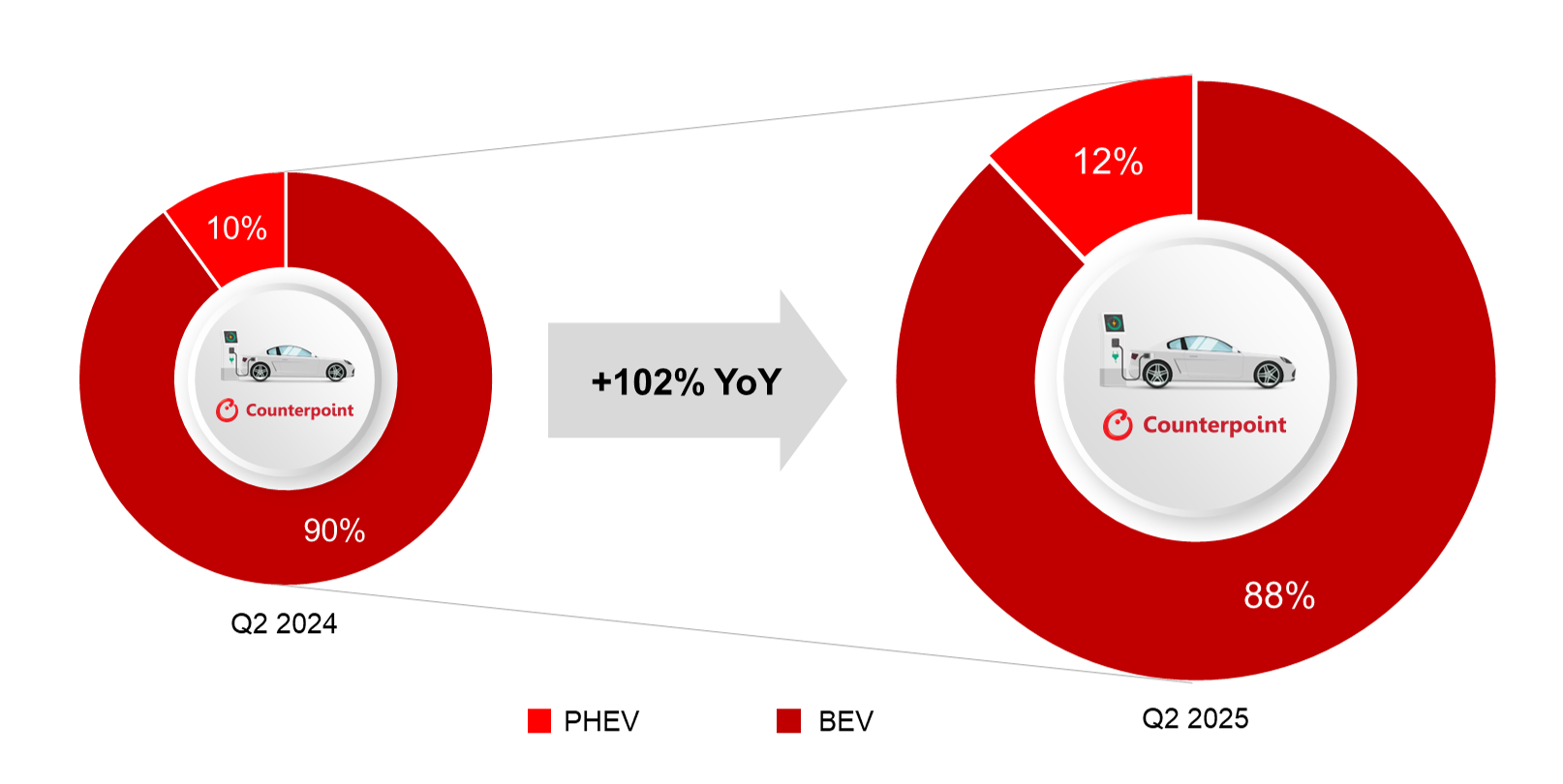

- Die Verkäufe von Elektrofahrzeugen (BEV+PHEV) in Südostasien stiegen im zweiten Quartal 2025 im Vergleich zum Vorjahr um 102 % und markierten damit einen der schnellsten Umstiege auf die Elektrifizierung weltweit.

- BEVs bildeten weiterhin das Rückgrat des Wachstums (+99 % im Jahresvergleich), während PHEVs mit 12 % des Umsatzes weiterhin eine Rolle als Übergangslösung in Märkten mit lückenhafter Ladeinfrastruktur spielten.

- Der Weltmarktführer BYD und der aufstrebende regionale Wettbewerber VinFast expandierten aggressiv, unterstützt durch wettbewerbsfähige Preise, starke Nachfrage und neue Kapazitäten. Die Marke e.MAS von Proton markierte zudem Malaysias ersten ernsthaften Einstieg in den Markt der Elektrofahrzeuge.

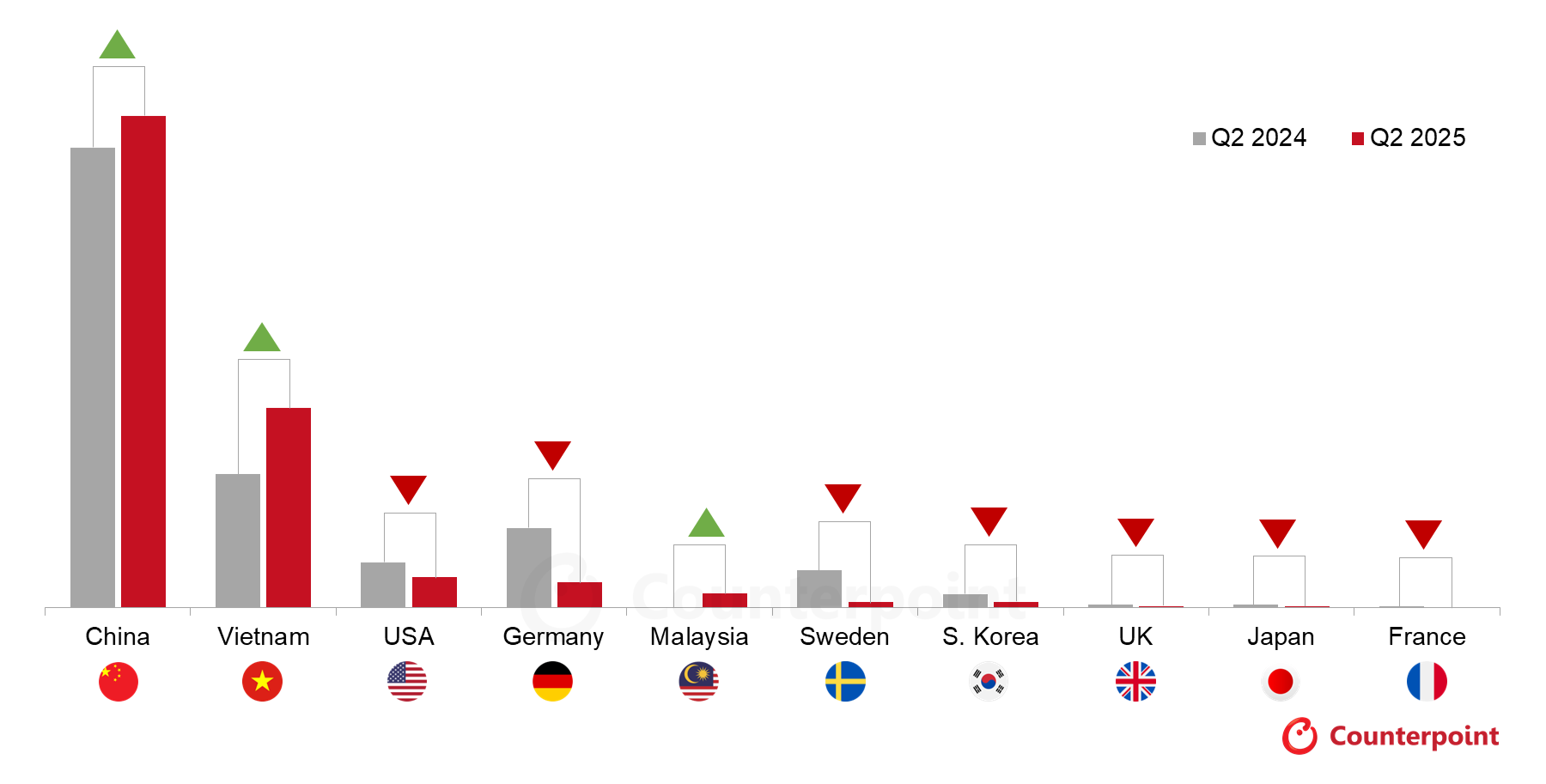

- OEMs chinesischen Ursprungs erreichten einen Marktanteil von 63 %, wobei auch vietnamesische und malaysische Akteure an Boden gewannen. Im Gegensatz dazu blieben europäische, US-amerikanische, südkoreanische und japanische Marken aufgrund langsamerer Einführung von Elektrofahrzeugen und geringer lokaler Präsenz weiterhin zurück.

Seoul, Peking, Berlin, Buenos Aires, Fort Collins, Hongkong, London, Neu-Delhi, Taipeh, Tokio – 29. August 2025

Die Verkäufe von Elektrofahrzeugen (EV*) in Südostasien verzeichneten im zweiten Quartal 2025 ein beeindruckendes Wachstum von 102 % im Vergleich zum Vorjahr und stellten damit laut dem neuesten EV Sales Tracker von Counterpoint einen der weltweit schnellsten Umstiege auf die Elektrifizierung dar . Dieser Anstieg spiegelt nicht nur die zunehmende Verfügbarkeit erschwinglicher batteriebetriebener Elektrofahrzeuge (BEVs) wider, sondern auch die allgemeine Dynamik, die durch ein stärkeres Verbraucherbewusstsein, unterstützende staatliche Anreize und den Ausbau der lokalen Produktionskapazitäten entsteht.

SEA-EV-Verkäufe nach Antriebsmix, Q2 2025 vs. Q2 2024

Innerhalb dieses Wachstums blieben BEVs der dominierende Treiber, während Plug-in-Hybrid-EVs (PHEVs) von einer viel kleineren Basis aus schrittweise beitrugen. Die moderate, aber zunehmende Akzeptanz von PHEVs wird durch die Nachfrage der Verbraucher nach Flexibilität angesichts der begrenzten Ladeinfrastruktur und der nach wie vor hohen BEV-Preise unterstützt. „Obwohl der Anteil der PHEVs an den EV-Verkäufen in Südostasien im zweiten Quartal mit 12 % deutlich unter dem weltweiten Durchschnitt von 34 % blieb, deutet der stetige Aufwärtstrend darauf hin, dass das Segment allmählich eine klarer definierte Rolle in der regionalen EV-Landschaft einnimmt“, sagte Research Analyst Abhik Mukherjee .

Auch die Wettbewerbslandschaft des südostasiatischen Elektrofahrzeugmarktes verändert sich, wobei chinesische und vietnamesische Akteure im Mittelpunkt stehen. Insbesondere BYD und VinFast konnten im zweiten Quartal nicht nur Marktanteile gewinnen, sondern signalisierten auch strukturelle Veränderungen in der Entwicklung des südostasiatischen Elektrofahrzeug-Ökosystems. Bemerkenswert ist auch der Einstieg von Proton mit der Marke e.MAS, Malaysias erstem ernsthaften Einstieg in den regionalen Elektrofahrzeug-Wettlauf.

SEA-Elektrofahrzeug-Marktanteil nach Markenherkunftsland, Q2 2025 vs. Q2 2024

Chinesische OEMs, deren Marktanteil im zweiten Quartal auf 63 % stieg, bauten ihre Position in Südostasien aus und passten sich schnell an, indem sie die Produktion vor Ort konzentrierten, das Angebot an Elektrofahrzeugen erweiterten und wettbewerbsfähige Preisstrategien entwickelten. Dies verdeutlicht, wie chinesische Strategien für Elektrofahrzeuge zunehmend in den Marktökosystemen bevorzugt werden. Auch das vietnamesische Unternehmen VinFast steigerte seinen Marktanteil und verdeutlicht, wie sich die nationale Industriepolitik und der Kapazitätsausbau in Marktgewinnen niederschlagen. Auch Malaysia konnte seinen Marktanteil steigern.

Europäische, US-amerikanische, südkoreanische und japanische Marken hinkten dagegen weiterhin hinterher. „Insbesondere japanische und südkoreanische OEMs wie Toyota , Honda , Nissan und Hyundai-Kia stehen vor Herausforderungen, die sich aus der langsameren Einführung ihres Elektrofahrzeugportfolios, der anhaltenden Abhängigkeit von Hybridfahrzeugen und der im Vergleich zu ihren chinesischen Konkurrenten begrenzten Präsenz lokaler Fertigungsstätten ergeben. Dadurch sind sie nicht in der Lage, im schnell wachsenden Elektrofahrzeugmarkt Südostasiens effektiv zu konkurrieren“, sagte Associate Director Liz Lee .

* Hinweis: Zu den Elektrofahrzeugen zählen hier sowohl BEVs als auch PHEVs.

Über Counterpoint Research

Counterpoint Research ist ein globales Marktforschungsunternehmen, das sich auf Produkte aus dem gesamten Technologie-Ökosystem spezialisiert hat. Wir beraten ein breites Spektrum an Kunden – von Smartphone-OEMs über Chiphersteller und Channel-Player bis hin zu Big Tech – über unsere Niederlassungen in den weltweit wichtigsten Innovationszentren, Fertigungsclustern und Handelszentren. Unser Analystenteam unter der Leitung erfahrener Experten arbeitet mit Stakeholdern aus dem gesamten Unternehmen zusammen – von der Führungsebene bis hin zu Experten für Strategie, Analyst Relations (AR), Marktintelligenz (MI), Business Intelligence (BI), Produkt und Marketing – um Dienstleistungen rund um Marktdaten, branchenweite Vordenkerrolle und Beratung bereitzustellen. Unsere Kernbereiche umfassen KI, Automobilindustrie, Unterhaltungselektronik, Displays, eSIM, IoT, Standortplattformen, Makroökonomie, Fertigung, Netzwerke und Infrastruktur, Halbleiter, Smartphones und Wearables. Besuchen Sie unsere Insights-Seite , um unsere öffentlich verfügbaren Marktdaten, Erkenntnisse und Vordenkerrolle zu erkunden, unseren Fokus zu verstehen, unsere Analysten kennenzulernen und ein Gespräch zu beginnen.