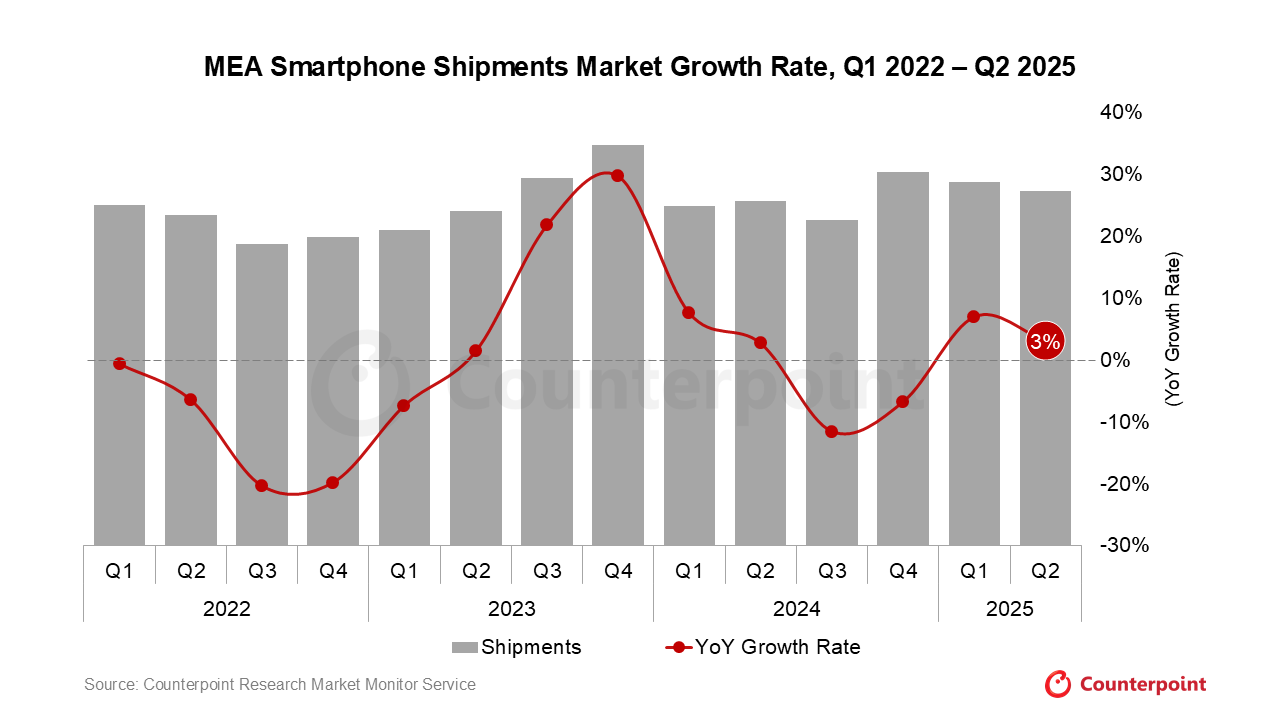

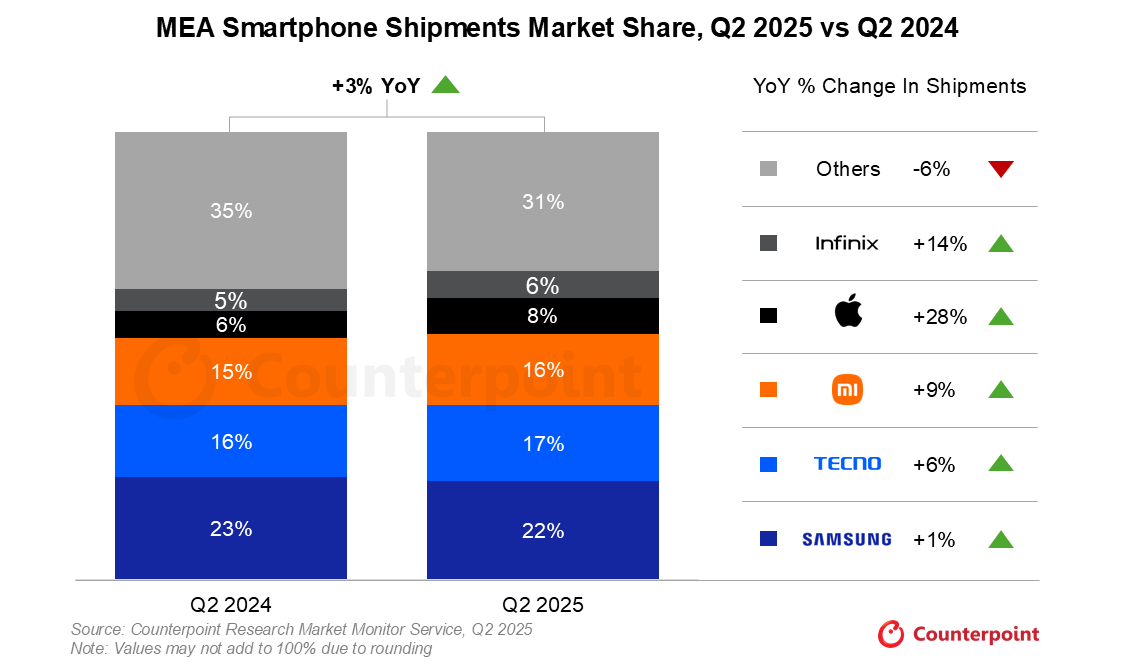

- Der Smartphone-Markt im Nahen Osten und Afrika wuchs im zweiten Quartal 2025 im Vergleich zum Vorjahr um 3 %, was auf Kanalaktivitäten, erschwingliche 5G-Geräte und eine verbesserte Wirtschaftslage zurückzuführen ist.

- Steigende ASPs (plus 7 % im Jahresvergleich) spiegeln eine Verlagerung der Verbraucher hin zu höherwertigen Geräten wider. Die 5G-Akzeptanz erreichte 37 %, unterstützt durch Finanzierungsmodelle und lokale Produktion in Schlüsselmärkten wie Ägypten.

- Die Transsion Group erreichte einen Marktanteil von 26 %, was auf die starke Distribution von TECNO und das Wachstum von Infinix in jugendorientierten Segmenten von 14 % im Vergleich zum Vorjahr zurückzuführen ist. Auf der anderen Seite hat itel aufgrund strategischer Herausforderungen weiterhin zu kämpfen.

- Samsung erzielte durch seine A-Serie und KI-gesteuertes Marketing ein Wachstum von 1 % im Vergleich zum Vorjahr, während die Auslieferungen von Apple im Vergleich zum Vorjahr um 28 % anstiegen, angetrieben durch Werbeaktionen für das iPhone 16e und die Nachfrage nach höherwertigen Produkten.

London, Peking, Berlin, Buenos Aires, Fort Collins, Hongkong, Neu-Delhi, Seoul, Taipeh, Tokio – 25. August 2025

Laut der neuesten Studie des Market Monitor- Dienstes von Counterpoint stiegen die Smartphone-Lieferungen im Nahen Osten und Afrika (MEA) im zweiten Quartal 2025 im Vergleich zum Vorjahr um 3 %. Dies ist das zweite Wachstumsquartal in Folge in der Region. Der Anstieg wurde durch Verkäufe und Werbeaktionen zum Opferfest (Eid al-Adha) , die verbesserte Wirtschaftslage in der Region sowie eine gestiegene Kaufkraft der Verbraucher aufgrund stärkerer lokaler Währungen unterstützt. Diese Faktoren trugen dazu bei, den Nachholbedarf zu decken. Als Reaktion darauf erhöhten OEMs und Distributoren die Verfügbarkeit der Geräte, während sich viele Marken darauf konzentrierten, ältere Lagerbestände vor der Weihnachtsverkaufssaison abzuverkaufen .

Senior Analyst Yang Wang kommentierte die Marktdynamik wie folgt: „Der Smartphone-Markt im Nahen Osten und Afrika (MEA) startete mit einer starken Erholung in das Jahr 2025 und stabilisiert sich nun. Der Durchschnittspreis (ASP ) stieg im Jahresvergleich um 7 %, da die Verbraucher auf höherwertige Modelle umsteigen. Der Sektor konsolidiert sich zudem: Kleinere Marken kämpfen ums Überleben, während führende Akteure ihre Position durch differenzierte Produkte, Partnerschaften und eine erweiterte Offline-Präsenz stärken. Chinesische Marken dominierten mit einem Marktanteil von 59 % im zweiten Quartal 2025, während einige globale Akteure im High-End-Bereich weiterhin gute Leistungen zeigten.“

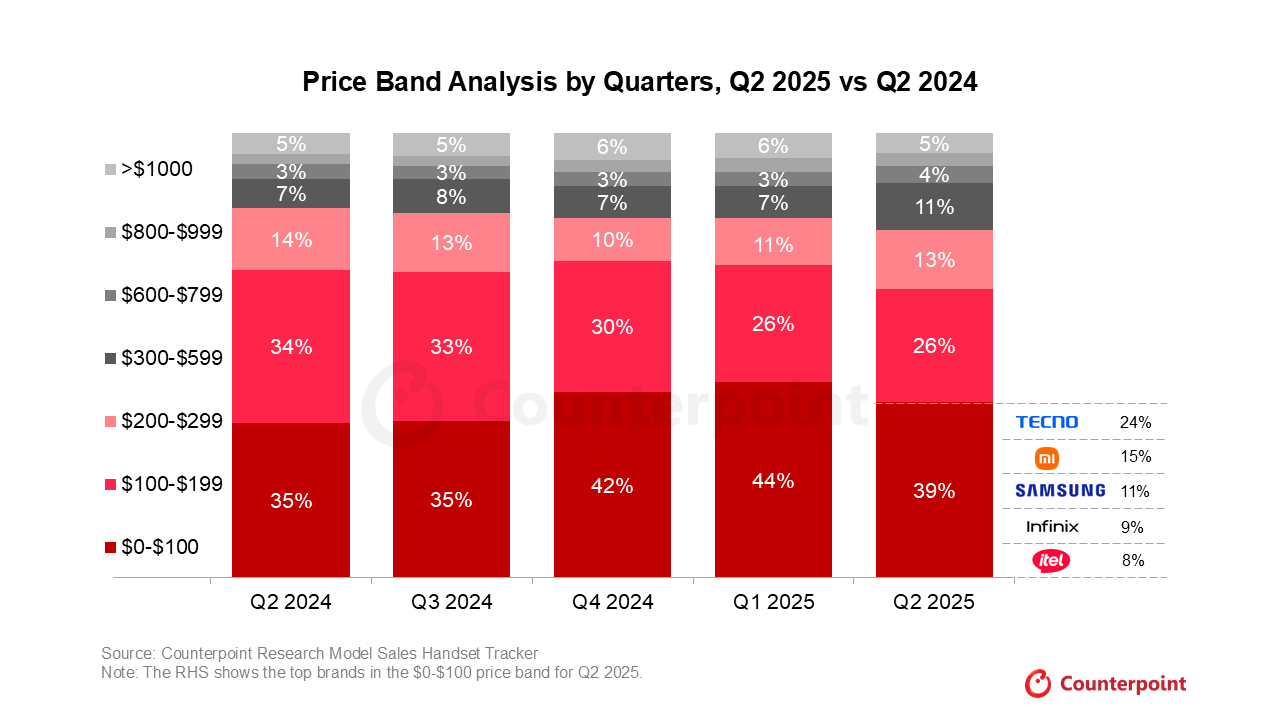

Zu den Preistrends fügte Wang hinzu: „Marken passen ihre Angebote an, um sowohl Premiumkäufer als auch preisbewusste Käufer anzusprechen . Im zweiten Quartal 2025 zeigte sich eine klare Verschiebung der Verbrauchernachfrage über verschiedene Preissegmente hinweg. Das Budgetsegment (unter 100 US-Dollar) wuchs im Vergleich zum Vorjahr weiter und behielt den größten Anteil, unterstützt durch eine verbesserte Verfügbarkeit, Finanzierungsmodelle und die Abkehr von Feature-Phones. Dies trug sogar dazu bei, dass der Gesamtmarkt im Quartal im Plus blieb. Im Gegensatz dazu schrumpfte die Preisspanne von 200 bis 299 US-Dollar, wobei ihr Anteil von den höheren Preiskategorien aufgezehrt wurde, die das schnellste Wachstum verzeichneten. Verbraucher interessieren sich zunehmend für Geräte mit erweiterten Funktionen wie KI- Übersetzung, 5G-Konnektivität, leistungsstarken Chipsätzen , Telekameras , 120-Hz-AMOLED-Displays und Schnellladefunktion, obwohl viele weiterhin auf Weihnachtsrabatte warten, um diese Upgrades erschwinglicher zu machen.“

Erschwingliche 5G- Telefone trieben die Verkäufe in MEA weiter an und zogen sowohl Erstkäufer als auch Umsteiger an. Infolgedessen stieg die 5G-Akzeptanz in der Region während des Quartals auf 37 %, angetrieben von Geräten unter 100 US-Dollar von TECNO, OPPO und itel in Märkten wie Nigeria. Das Segment von 200 bis 599 US-Dollar verzeichnete ebenfalls eine starke Nachfrage und eroberte einen Marktanteil von 56 %. Südafrika, Ägypten und Kenia führten das Wachstum bei 5G-Smartphones an. Die Verkäufe in Südafrika wurden durch Investitionen und Steuerreformen von MTN und Vodacom angekurbelt, in Ägypten durch IMEI-Whitelists und lokale Produktion und in Kenia durch die Mobile-First-Wirtschaft des Landes, die durch M-Pesa und Mikrokreditpartnerschaften vorangetrieben wird.

Einblicke in wichtige Marken im zweiten Quartal 2025

Die Transsion Group hatte einen Anteil von 26 % an den Smartphone-Lieferungen im Nahen Osten und Afrika (MEA), hauptsächlich getrieben durch ihre Marken TECNO, Infinix und itel. TECNO sicherte sich einen Anteil von 17 % aufgrund seines starken Vertriebsnetzes, effektiven Marketings und erschwinglicher, funktionsreicher Geräte, die das untere bis mittlere Preissegment dominieren. Infinix kehrte auf den Wachstumspfad zurück und legte im Vergleich zum Vorjahr um 14 % zu. Dies wurde durch jugendlich ausgerichtetes Marketing, Dual-SIM-Geräte und an lokale Bedürfnisse angepasste Kamerafunktionen vorangetrieben. Das Unternehmen expandierte außerdem in den Bereich von 300 bis 599 US-Dollar, während es seine Stärke im Segment unter 200 US-Dollar behauptete. Im Gegensatz dazu hatte itel aufgrund einer schwachen Positionierung, Lieferkettenunterbrechungen und dem Fehlen einer klaren Strategie zu kämpfen, konzentriert sich jedoch weiterhin auf ultragünstige Telefone unter 100 US-Dollar.

Samsung sicherte sich im zweiten Quartal 2025 die Spitzenposition im MEA-Smartphone-Markt und wuchs im Vergleich zum Vorjahr um 1 %, obwohl die Zahl der aktiven Modelle drastisch von 105 auf 73 reduziert wurde. Der Zuwachs ist auf den anhaltenden Erfolg der A-Serie zurückzuführen, die durch eine größere Reichweite im Einzelhandel und wettbewerbsfähige Mittelklasse-Angebote an Zugkraft gewann. Samsung profitierte zudem von flexiblen Zahlungsoptionen, festlichen Werbeaktionen, Inzahlungnahmeprogrammen und Partnerschaften mit Netzbetreibern und lokalen Einzelhändlern. Hohe Investitionen in Marketing, darunter KI-fokussierte Werbung, stärkten die Führungsposition, während die lokale Fertigung zur Kostensenkung beitrug.

Xiaomis Auslieferungen stiegen im zweiten Quartal 2025 im Vergleich zum Vorjahr um 9 %, da das Unternehmen sein Portfolio straffte und die Zahl der aktiven Modelle von 95 auf 75 reduzierte. Begrenzte Neueinführungen über einige „Hero“-Modelle hinaus und eine vorsichtigere Strategie ließen jedoch Raum für Konkurrenten wie TECNO, Samsung und HONOR , Marktanteile im mittleren bis unteren Preissegment zu erobern. Trotz seiner breiten Offline-Präsenz und hohen Markenbekanntheit wurde Xiaomis Wachstum durch aggressive Preisgestaltung und lokalisiertes Marketing der Konkurrenz gebremst. Die Marke ist in diesem Jahr konservativer geworden, und obwohl erwartet wird, dass sie im mittleren bis unteren Preissegment eng mit Transsion konkurrieren wird, bleiben die Auslieferungszuwächse bescheiden. Der durchschnittliche Verkaufspreis sank im Vergleich zum Vorjahr um 8 %, da sich die Verkäufe stark in Richtung der Preisspanne von 50 bis 99 US-Dollar verlagerten, was Xiaomis Abhängigkeit von Budgetmodellen widerspiegelt.

Die Auslieferungen von Apple stiegen im Vergleich zum Vorjahr um 28 %, da die Marke ihre Vertriebskanaldurchdringung ausbaute und die Vorfreude auf die Markteinführung des iPhone 17 im dritten Quartal 2025 die Dynamik unterstützte. Das iPhone 16e verzeichnete im Vergleich zum Vorquartal ein dreistelliges prozentuales Wachstum, das durch starke Werbeaktionen, einfache Finanzierung und die steigende Nachfrage nach höherwertigen Geräten, insbesondere in den GCC-Märkten, begünstigt wurde.

Der umfassende und detaillierte „Q2 2025 Market Monitor Smartphone Tracker“ steht Abonnenten zur Verfügung.

Bei Fragen zu unseren neuesten Forschungsergebnissen und Erkenntnissen können Sie uns gerne unter [email protected] kontaktieren.

Die Marktforschung des Market Monitors basiert auf Schätzungen zum Sell-In (Lieferungen), die auf IR-Ergebnissen und Lieferantenumfragen der Anbieter basieren und mit Sell-Through (Verkäufen), Lieferkettenprüfungen und Sekundärforschung trianguliert werden.

Sie können auch unseren Datenbereich (vierteljährlich aktualisiert) besuchen, um die Smartphone-Marktanteile für die Welt , die USA , China und Indien anzuzeigen .

Über Counterpoint Research

Counterpoint Research ist ein globales Marktforschungsunternehmen, das sich auf Produkte aus dem gesamten Technologie-Ökosystem spezialisiert hat. Wir beraten ein breites Spektrum an Kunden – von Smartphone-OEMs über Chiphersteller und Channel-Player bis hin zu Big Tech – über unsere Niederlassungen in den weltweit wichtigsten Innovationszentren, Fertigungsclustern und Handelszentren. Unser Analystenteam unter der Leitung erfahrener Experten arbeitet mit Stakeholdern aus dem gesamten Unternehmen zusammen – von der Führungsebene bis hin zu Experten für Strategie, Analyst Relations (AR), Marktintelligenz (MI), Business Intelligence (BI), Produkt und Marketing – um Dienstleistungen rund um Marktdaten, branchenweite Vordenkerrolle und Beratung bereitzustellen. Unsere Kernbereiche umfassen KI, Automobilindustrie, Unterhaltungselektronik, Displays, eSIM, IoT, Standortplattformen, Makroökonomie, Fertigung, Netzwerke und Infrastruktur, Halbleiter, Smartphones und Wearables. Besuchen Sie unsere Insights-Seite, um unsere öffentlich verfügbaren Marktdaten, Erkenntnisse und Vordenkerrolle zu erkunden, unseren Fokus zu verstehen, unsere Analysten kennenzulernen und ein Gespräch zu beginnen.