- Die weltweiten Smartphone-Auslieferungen dürften 2025 im Jahresvergleich um 3,3% steigen, getragen vor allem durch die starke Performance von Apple.

- Apple wird Samsung erstmals seit 14 Jahren bei den Auslieferungen überholen und die Führungsposition bis 2029 behaupten.

- Dank des starken Momentums der iPhone-17-Serie in wichtigen Regionen werden die iPhone-Auslieferungen 2025 voraussichtlich um 10% gegenüber dem Vorjahr wachsen. Für China und die USA beobachten wir im Oktober zweistellige Wachstumsraten.

- Für die vier führenden chinesischen OEMs wird ein durchwachsenes Ergebnis erwartet, da Schwäche im Heimatmarkt, Unsicherheiten in der Lieferkette und zunehmender Wettbewerb das weitere Wachstum bremsen.

- Für 2026 wird ein nachlassendes Marktwachstum erwartet, bedingt durch starken Preisdruck bei Komponenten. Apple und Samsung dürften sich dank ihrer integrierten Lieferketten und besseren Komponentenbeschaffung widerstandsfähiger zeigen.

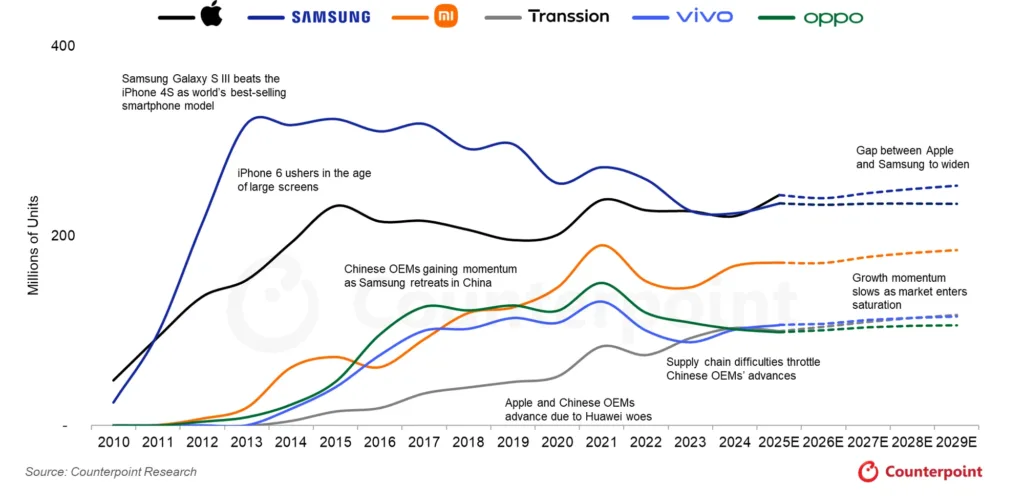

Laut dem neuesten Smartphone Market Outlook Tracker von Counterpoint Research werden die weltweiten Smartphone-Auslieferungen im Jahr 2025 voraussichtlich um 3,3% gegenüber dem Vorjahr steigen. Die Smartphone-Lieferungen von Apple zeigten im gesamten Jahr 2025, insbesondere im dritten Quartal, eine außergewöhnlich starke Performance. Counterpoint prognostiziert, dass der Markenanteil von Apple 2025 einen weltweiten Marktanteil von 19,4% erreichen wird, womit Apple erstmals seit 2011 wieder zum weltweit führenden Smartphone-OEM aufsteigt. Auch Samsungs Auslieferungen dürften 2025 um 4,6% zulegen und einen globalen Marktanteil von 18,7% erzielen. Dennoch wird das Unternehmen die Führungsposition, die es mehr als ein Jahrzehnt gehalten hat, abgeben müssen.

Globale Smartphone-Auslieferungen: Apple vs. Samsung vs. chinesische OEMs, 2010–2029 (E)

Quelle: Counterpoint Research Smartphone Market Monitor und Market Outlook. * OPPO umfasst OPPO und OnePlus

Apple wird 2025 die Spitzenposition zurückerobern und die Marktführerschaft bis 2029 beibehalten

Die iPhone-Auslieferungen übertrafen im dritten Quartal 2025 die Erwartungen und verzeichneten ein robustes Jahreswachstum von 9%. Mit der Einführung der iPhone-17-Serie vollzog Apple eine deutliche Veränderung in seiner üblichen Produktlinie: Das neue iPhone Air ersetzt das bisherige Plus-Modell, begleitet von Anpassungen bei den Speicherkonfigurationen und den Preisklassen.

Unsere neuesten Hochfrequenzdaten (Woche zum 1. November) deuten auf ein außerordentlich starkes Feiertagsgeschäft für iPhones hin. Laut dem aktuellen Weekly Sell-Through Tracker von Counterpoint lagen die Verkäufe der iPhone-17-Serie in den USA – einschließlich des iPhone Air – in den ersten vier Wochen nach dem Start um 12% höher als jene der iPhone-16-Serie (ohne iPhone 16e). In China übertrafen die Verkäufe der iPhone-17-Serie im gleichen Zeitraum die des Vorgängers um 18%, obwohl das Air-Modell beim Marktstart noch nicht verfügbar war. In Japan lagen die Verkäufe der iPhone-17-Serie in den ersten vier Wochen 7% über denen der vorherigen Generation.

Zur positiven Absatzprognose für Apple kommentierte Senior Analyst Yang Wang: „Neben der äußerst starken Marktresonanz auf die iPhone-17-Serie liegt der entscheidende Treiber für die nach oben angepasste Auslieferungsprognose im Erreichen eines Wendepunkts des Ersatzzyklus. Verbraucher, die während des COVID-19-Booms Smartphones gekauft haben, treten nun in ihre Upgrade-Phase ein. Darüber hinaus wurden zwischen 2023 und dem zweiten Quartal 2025 rund 358 Millionen gebrauchte iPhones verkauft. Auch diese Nutzer dürften in den kommenden Jahren auf ein neues iPhone umsteigen. Zusammengenommen entsteht dadurch eine beträchtliche Nachfragebasis, die das Wachstum der iPhone-Auslieferungen in den kommenden Quartalen voraussichtlich stützen wird.“

Darüber hinaus profitiert Apple weltweit von geringeren als erwarteten Zollbelastungen sowie einer Entspannung im Handels- und Technologiekonflikt zwischen den USA und China. Dies unterstützt nicht nur die Lieferkette von Apple und die laufenden Bemühungen, die Fertigungsstandorte zu diversifizieren, sondern stärkt auch die aggregierte Nachfrage in wichtigen Wachstumsregionen, insbesondere in den Schwellenländern. Die Aufwertung lokaler Währungen gegenüber dem US-Dollar sowie ein robustes makroökonomisches Umfeld haben zusätzlich das Verbrauchervertrauen gestärkt. Mit diesen strukturellen Rückenwinden ist Apple hervorragend positioniert, um Samsung bei den jährlichen Auslieferungen im Jahr 2025 zu überholen.

Apple liegt im Plan, das iPhone 17e – den Nachfolger des iPhone 16e und das zweite Modell der „e“-Serie – im ersten Halbjahr 2026 auf den Markt zu bringen. Zudem wird erwartet, dass das Unternehmen sein erstes faltbares iPhone bis Ende 2026 vorstellt, gefolgt von dem ersten Flip-iPhone Ende 2027. Mit einer Erholung der Auslieferungen und der Einführung hochpreisiger Foldable-Modelle dürfte Apple bis zum Ende des Jahrzehnts der größte Umsatztreiber im globalen Smartphone-Markt bleiben. Durch die Erweiterung des Produktportfolios über mehrere Preisklassen, einschließlich der wachsenden „e“-Serie, sowie potenziellen Anpassungen der Launch-Zyklen für die Pro- und Basismodelle positioniert sich Apple strategisch, um die steigende Nachfrage ambitionierter Verbraucher – insbesondere in Schwellenländern – zu bedienen und seine Position im unteren Premiumsegment, das voraussichtlich schneller als der Gesamtmarkt wachsen wird, weiter zu stärken.

Die Verzögerung von Apple Intelligence – oder einer „stärker personalisierten Siri“ – hat den iPhone-Verkäufen bislang nicht geschadet. Mit der Einführung dieser Funktionen und Softwareverbesserungen im Jahr 2026 dürfte ein zusätzlicher Upgrade-Impuls entstehen. Zudem rechnen wir 2027 mit einer grundlegenden Neugestaltung des iPhone-Designs, um das 20-jährige Jubiläum des iPhones zu markieren. Angesichts der wachsenden Präferenz für das iOS-Ökosystem, der hohen Gerätekompatibilität sowie des beträchtlichen Bestands älterer iPhone-Modelle, die in den nächsten Jahren erneuerungsreif sind, wird Apple seine Führungsposition gegenüber anderen Smartphone-OEMs bis zum Ende des Jahrzehnts voraussichtlich beibehalten.

Samsungs Performance im Jahr 2025 dürfte solide ausfallen, jedoch nicht ausreichen, um die Spitzenposition zu verteidigen

Samsung wird im Jahr 2025 voraussichtlich ein solides Auslieferungswachstum von rund 5% erzielen, gestützt durch eine robuste Lieferkette, die einen Großteil der Zollbelastungen abfedern konnte. Eine strategische Neuausrichtung der A-Serie – mit stärkeren Spezifikationen und wettbewerbsfähigen Preisen – dürfte Samsungs Dynamik in den Schwellenländern weiter stärken, insbesondere da Schlüsselregionen wie Indien, Südostasien (SEA) sowie der Nahe Osten und Afrika (MEA) weiterhin eine stabile Wachstumsentwicklung aufweisen. In den gereiften Märkten wird der anhaltende Premiumisierungstrend, kombiniert mit sich stabilisierenden Fundamentaldaten in Nordamerika, Europa und Ostasien, Samsung dabei unterstützen, seinen Marktanteil in den kommenden Jahren zu verteidigen. Trotz dieser positiven Rückenwinde wird jedoch erwartet, dass Samsung den weltweit führenden OEM-Titel zwischen 2025 und 2029 nicht zurückerobern kann, da insbesondere das mittlere und untere Preissegment einem zunehmenden Wettbewerbsdruck durch chinesische OEMs ausgesetzt ist.

Die großen chinesischen OEMs setzen ihr kontinuierliches Wachstum fort; die Rangfolge dürfte bis 2029 weitgehend stabil bleiben

Die chinesischen OEMs stützen ihr zukünftiges Wachstum zunehmend auf Auslandsmärkte, da Regionen wie Indien, Südostasien (SEA), der Nahe Osten und Afrika (MEA) sowie Lateinamerika (LATAM) deutlich höhere Wachstumsperspektiven bieten als der gesättigte und stark umkämpfte Heimatmarkt. Parallel dazu verschieben viele Unternehmen ihren Fokus in höhere Preissegmente und investieren in Premiumgeräte, KI-Funktionen und Foldables, um die Profitabilität zu steigern und die Abhängigkeit vom intensiv umkämpften Low-End-Segment zu reduzieren. Lieferkettenunsicherheiten stellen jedoch weiterhin ein wesentliches Hemmnis für die Expansion dar. Besonders besorgniserregend ist der zunehmende Mangel an LPDDR4-Speicher sowie die stark steigenden Preise bei den meisten Speicherprodukten, was für chinesische OEMs – insbesondere im Low-End-Smartphone-Segment – erhebliche Herausforderungen mit sich bringt. Infolgedessen bleiben wir für das Jahr 2026 vorsichtig und erwarten für die Top-4-OEMs (Xiaomi, Transsion, vivo und OPPO) lediglich ein jährliches Wachstum von 1,7%. Dennoch entwickeln sich chinesische OEMs weg von volumengetriebenen Strategien hin zu einem balancierteren, wertorientierten Wachstum, unterstützt durch eine stärkere globale Diversifizierung. Damit wird die Bedeutung von reinen Stückzahlen und Marktanteilen allmählich abnehmen, und chinesische Hersteller können sich künftig eine stabilere, stärker ertragsorientierte Marktposition erarbeiten.