- Der globale Übergang zur Elektromobilität fragmentiert sich zunehmend, da China, die USA und die EU unterschiedlichen politischen und marktgetriebenen Entwicklungswegen folgen.

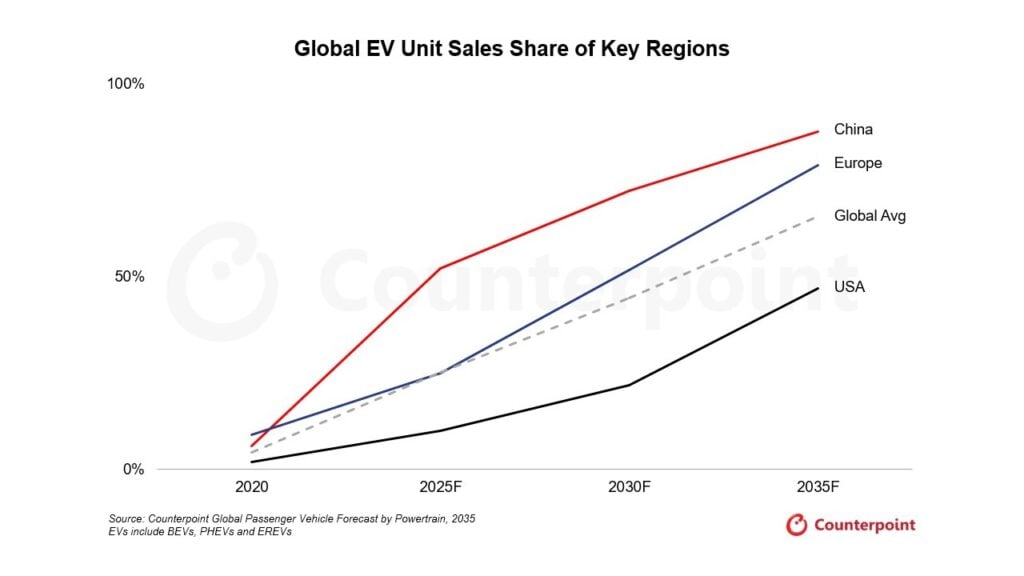

- Chinas EV-Markt ist deutlich voraus und erreicht über 50 % Anteil an den gesamten Pkw-Verkäufen des Landes, während die Dynamik in den USA aufgrund von politischen Rücknahmen und wachsender Unsicherheit bei OEMs nachlässt.

- Die EU kalibriert ihre EV-Strategie neu, lockert das Verbot von Verbrennungsmotoren ab 2035 und fördert zugleich bezahlbare Elektrofahrzeuge über das M1E-Segment (Kleinwagen) sowie Super-Credits.

- Kleine Elektrofahrzeuge im M1E-Segment könnten die Massenadoption in den EU-Ländern beschleunigen, vorausgesetzt, die Preise liegen tatsächlich im Bereich realer Verbrauchererschwinglichkeit.

Der globale Markt für Elektrofahrzeuge tritt in eine Phase zunehmender Divergenz ein, wodurch sich der weltweite Elektrifizierungsprozess weiter fragmentiert. Während China entschlossen auf eine dominante Stellung von Elektrofahrzeugen hinarbeitet, zeigen sich die Europäische Union (EU) und die USA zögerlich und gehen teilweise Schritte zurück, indem sie Emissionsvorschriften zurücknehmen und politische Rahmenbedingungen neu ausrichten, die bislang die Elektrifizierung begünstigt haben.

Auseinanderlaufende EV-Entwicklungen: China beschleunigt, USA verlangsamen sich

China hat bereits die 50-%-Marke beim EV-Anteil an den gesamten Pkw-Verkäufen überschritten – ein deutliches Signal dafür, dass sich die Elektromobilität dort von einer politisch getriebenen Einführung hin zu einer marktbasierten, nachhaltigen Entwicklung gewandelt hat. Der intensive Wettbewerb im Binnenmarkt, einschließlich Preiskämpfen und Überkapazitäten, zwingt chinesische OEMs dazu, verstärkt internationale Märkte ins Visier zu nehmen und dort aggressiv zu expandieren. Mit preisgünstigen, funktionsreichen Elektrofahrzeugen fordern sie westliche Automobilhersteller sowohl technologisch als auch kostenseitig heraus.

Im Gegensatz dazu verliert der EV-Kurs der USA an Dynamik. Die Rücknahme föderaler Kaufanreize für Elektrofahrzeuge sowie eine mögliche Abschwächung der Emissionsvorschriften haben den politischen Rahmen geschwächt, der bislang Investitionen der OEMs getragen hat. In der Folge fahren mehrere Automobilhersteller ihre EV-Programme zurück, setzen Batterie-Joint-Ventures aus und verlagern ihren Fokus auf Hybridfahrzeuge und Fahrzeuge mit Verbrennungsmotor (ICE). Zudem haben die USA und Kanada Zölle in Höhe von 100 % auf chinesische Elektrofahrzeuge verhängt, wodurch ihre Märkte für chinesische OEMs faktisch unzugänglich werden. Zusammengenommen drohen diese Faktoren den EV-Übergang in den USA um mehrere Jahre zu verzögern und den Abstand zu China und der EU zu vergrößern, wo die Märkte stärker auf Elektrifizierung ausgerichtet sind. Mit Blick über das Jahr 2028 hinaus wird jedoch erwartet, dass ein Regierungswechsel die EV-Politik der USA wiederbelebt und eine Erholung der EV-Verkäufe unterstützt.

Globaler Anteil der EV-Stückverkäufe nach Schlüsselregionen

Quelle: Counterpoint Global Passenger Vehicle Forecast by Powertrain, 2035

EVs umfassen BEVs, PHEVs und EREVs

Zweistufige EV-Strategie der EU: Neubewertung des Verbrennerverbots und Einführung des Kleinwagensegments

Die EU verfolgt zunehmend einen janusköpfigen Ansatz, der das Bekenntnis zur Dekarbonisierung mit dem starken Druck der Automobilindustrie in Einklang bringen soll. Letztere schafft einen Wert von rund 1 Billion Euro und trägt nahezu 7 % zum BIP der EU bei. Zwischen klimapolitischem Anspruch und industrieller Realität positioniert sich die EU damit klar zwischen dem aggressiven EV-Vorstoß Chinas und dem politischen Rückzug in den USA. Während die langfristigen Dekarbonisierungsziele beibehalten werden, kalibriert die EU ihre „Road-to-Zero“-Strategie neu – durch einen zweistufigen Politikwechsel, der sowohl die Zukunft der Verbrennungsmotoren als auch die Rolle kleiner Elektrofahrzeuge neu definiert. Zusammengenommen spiegeln diese Maßnahmen einen pragmatischeren Ansatz der Dekarbonisierung wider, der Klimaziele mit industrieller Wettbewerbsfähigkeit und Verbrauchererschwinglichkeit in Einklang zu bringen sucht.

Der erste große politische Kurswechsel der EU besteht in der Abschwächung des geplanten Verbots neuer Fahrzeuge mit Verbrennungsmotor (ICE) ab 2035. Anstelle einer vorgeschriebenen Reduktion der CO₂-Emissionen am Auspuff um 100 %, die faktisch einem Verbot aller Nicht-EVs gleichkäme, schlägt die Europäische Kommission nun eine Reduktion um 90 % gegenüber dem Niveau von 2021 vor. Diese Anpassung ermöglicht es, dass Hybridfahrzeuge, Range-Extended-EVs (EREVs) und sogar reine ICE-Fahrzeuge auch über 2035 hinaus verkauft werden können – vorausgesetzt, die verbleibenden Emissionen werden durch Biokraftstoffe, E-Fuels oder kohlenstoffarme Inputs wie in Europa produzierten „grünen“ Stahl kompensiert.

Der Schritt folgt anhaltendem Lobbying großer Automobilhersteller wie Volkswagen, Renault, Mercedes-Benz, BMW und Stellantis sowie mehrerer EU-Mitgliedstaaten, darunter Deutschland, Italien, Ungarn und Polen. Diese Akteure hatten Bedenken hinsichtlich Kosten, Lieferkettenbeschränkungen und des sich verschärfenden globalen Wettbewerbs geäußert. Die zusätzliche Flexibilität könnte den Automobilherstellern helfen, wettbewerbsfähig zu bleiben, ohne Produktion und Investitionen zu beeinträchtigen. Gleichzeitig besteht jedoch das Risiko, dass sie die langfristige Wettbewerbsfähigkeit der EU gegenüber schnell skalierenden, kosteneffizienten chinesischen EV-Herstellern schwächt.

Zusätzlich zur bestehenden Unsicherheit könnte auch das Ziel einer 90%igen Emissionsreduktion selbst noch vor 2030 erneut überprüft werden. Sowohl Automobilhersteller als auch EU-Mitgliedstaaten dürften gegen Ende des Jahrzehnts weiteren Abwärtsdruck ausüben, was Fragen zur Beständigkeit und Glaubwürdigkeit des langfristigen Dekarbonisierungsfahrplans der EU aufwirft.

Die zweite Säule der EU-Strategie ist die Einführung einer neuen Kleinwagenkategorie mit der Bezeichnung M1E, die ausschließlich für kleine Elektrofahrzeuge vorgesehen ist. Die M1E-Fahrzeuge, eine Unterkategorie der M1-Klasse, sind auf eine maximale Fahrzeuglänge von 4,2 Metern begrenzt. Mehrere bestehende und kommende Modelle könnten unter diese Kategorie fallen, darunter der Renault 4, der Renault 5 sowie zukünftige kleine Elektrofahrzeuge der Volkswagen Gruppe, wie etwa der ID Polo.

In China haben kleine Elektrofahrzeuge wie der Galaxy Xingyuan, Wuling Hongguang Mini EV, BYD Seagull, Leapmotor C10, Geely Panda Mini und Changan Lumin eine entscheidende Rolle bei der Beschleunigung der EV-Durchdringung gespielt. Mehrere dieser Modelle zählen zu den meistverkauften Elektrofahrzeugen des Landes. Ein ähnlicher Fokus auf kompakte, erschwingliche Elektrofahrzeuge durch die Einführung des M1E-Segments könnte sich auch für die Förderung der EV-Verbreitung in der EU als ebenso wirkungsvoll erweisen.

In ihrer politischen Ankündigung erklärte die EU, dass M1E-Fahrzeuge, die innerhalb der EU hergestellt werden, sogenannte „Super-Credits“ auf die CO₂-Zielvorgaben der Hersteller angerechnet bekommen. Jedes verkaufte Fahrzeug wird dabei mit 1,3 statt einem Kredit gewertet, was die lokale Produktion und den Absatz innerhalb der EU deutlich incentiviert. Die Europäische Kommission erwartet, dass diese Maßnahme die Erschwinglichkeit verbessert und die Mitgliedstaaten dazu ermutigt, abgestimmte fiskalische und nicht-fiskalische Anreize wie Subventionen, Steuererleichterungen und bevorzugte Parkregelungen einzuführen. Davon könnten auch chinesische Hersteller wie BYD profitieren, die derzeit Produktionskapazitäten in der EU aufbauen, und es könnte weitere Anbieter dazu bewegen, in der Region zu investieren, um den Absatz von PHEVs und sogar ICE-Fahrzeugen auszuweiten.

Ausblick

Globale Automobilhersteller, die in Schlüsselmärkten weltweit aktiv sind, haben es zunehmend schwer, eine einheitliche EV-Strategie zu verfolgen, da sich regionale politische Rahmenbedingungen und Marktgegebenheiten weiter auseinanderentwickeln. China verlangt hochgradig wettbewerbsfähige, kostengetriebene Elektrofahrzeuge mit fortschrittlichen Softwarefunktionen, die EU richtet ihre Strategie neu auf regulatorische Flexibilität und erschwingliche kleine Elektrofahrzeuge aus, während die USA den Fokus wieder stärker auf Hybrid- und Verbrennerfahrzeuge (ICE) verlagern.

Diese Divergenz zwingt globale Automobil-OEMs, ihre Produktportfolios, Antriebsstrategien und Lieferketten zunehmend zu regionalisieren, was die Skaleneffekte verringert und die Kosten erhöht. Die Standardisierung von Plattformen, die Beschaffung von Batterien sowie die Abstimmung von Software-Roadmaps werden zunehmend schwieriger, während die Kapitalallokation auf widersprüchliche Prioritäten aufgeteilt werden muss. So hat Ford bislang rund 19,5 Milliarden US-Dollar an Verlusten im EV-Geschäft verkraftet, Modelle gestrichen und den strategischen Fokus auf Hybridfahrzeuge verlagert. General Motors (GM) hat die Erreichung der EV-Profitabilität verschoben und die kurzfristigen Produktionsvolumina reduziert, während Honda die Einführung von EVs verlangsamt und den Hybridzyklus verlängert hat. Diese fragmentierten Strategien untergraben die Vorteile der Skalierung und treiben die Kosten weiter nach oben. Infolgedessen werden regionale Anpassungsfähigkeit und deren Auswirkungen künftig ebenso entscheidend wie globale Größe für den Erfolg im EV-Markt sein.