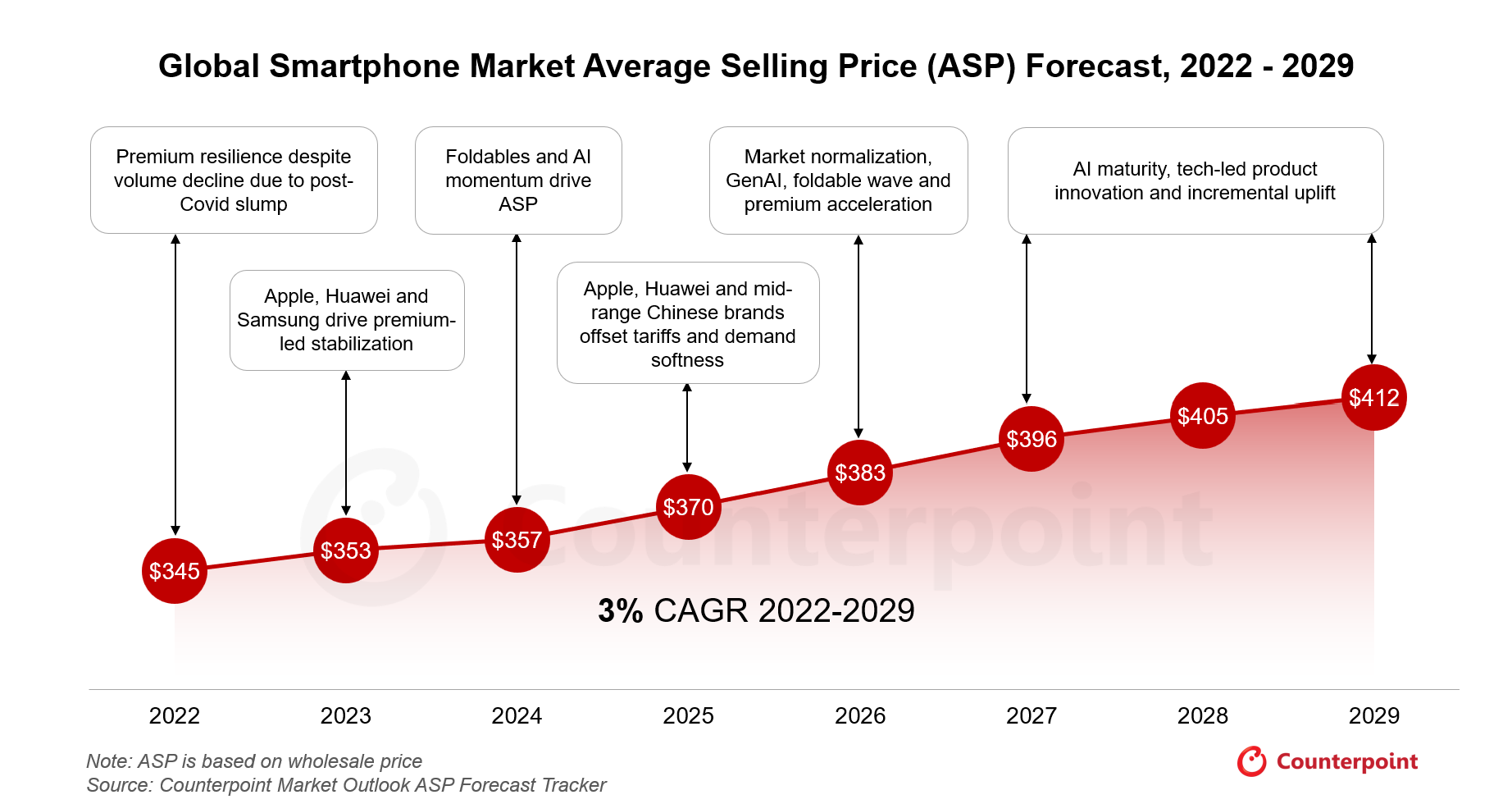

- Der globale ASP für Smartphones dürfte stetig steigen und von 370 US-Dollar im Jahr 2025 auf 412 US-Dollar im Jahr 2029 steigen, was einer durchschnittlichen jährlichen Wachstumsrate von 3 % entspricht. Damit zeigt sich nach der jüngsten Volatilität eine stetige Normalisierung.

- Der weltweite Umsatz mit Smartphones dürfte bis 2029 jährlich 564 Milliarden US-Dollar erreichen und zwischen 2025 und 2029 um durchschnittlich 5 % wachsen.

- Die Integration von GenAI, die nachlassende Volatilität der Tarife und die regionale Marktdynamik deuten insgesamt auf einen positiven ASP-Ausblick bis 2029 hin.

- Im Jahr 2025 wird der ASP in Nordamerika trotz einer erwarteten Verlangsamung der Auslieferungen im zweiten Halbjahr voraussichtlich um 7 % gegenüber dem Vorjahr steigen, während der ASP in China voraussichtlich um 3,6 % gegenüber dem Vorjahr wachsen wird, angeführt von Premiummodellen.

- Apple bleibt der Anker der Premium-ASPs und steigt von 919 US-Dollar im Jahr 2025 auf fast 1.000 US-Dollar im Jahr 2029, getrieben durch die Einführung von Pro in entwickelten und das Volumen in aufstrebenden Märkten.

Der durchschnittliche Verkaufspreis (ASP) auf dem globalen Smartphone-Markt steigt aufgrund der Premiumisierung Jahr für Jahr weiter an. Laut dem Market Outlook Tracker von Counterpoint Research soll der ASP des Marktes von 357 US-Dollar im Jahr 2024 bis 2025 auf 370 US-Dollar und bis 2029 auf 412 US-Dollar steigen – eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3 %. Neben der zunehmenden Premiumisierung wird dieses stetige Wachstum auch durch die Einführung von 5G und die Präferenz der Verbraucher für erweiterte Funktionen, selbst bei Geräten der Mittelklasse, unterstützt.

Im zweiten Quartal 2025 hat sich der Markt deutlich normaler entwickelt als befürchtet. Die jüngste Prognose von Counterpoint Research geht davon aus, dass die weltweiten Smartphone-Lieferungen im Jahr 2025 um 2,5 % gegenüber dem Vorjahr steigen werden. Das ist zwar höher als die im ersten Quartal prognostizierte Wachstumsrate von 1,9 %, aber niedriger als die zu Jahresbeginn prognostizierte Rate von 4 %. Gründe für den Rückgang der Lieferungen sind Preissteigerungen, die Neuausrichtung der Lieferketten und makroökonomischer Druck. Der durchschnittliche Verkaufspreis (ASP) wird 2025 voraussichtlich um 3,5 % gegenüber dem Vorjahr auf 370 US-Dollar steigen und damit leicht über dem zuvor erwarteten Anstieg von 2,3 % liegen. Grund hierfür sind steigende ASPs in Nordamerika und eine Erholung der Preise in Indien und dem Rest der Asien-Pazifik-Region, unterstützt durch die sich erholende Konjunktur. Da die ASPs schneller steigen als die Auslieferungen, dürfte der kombinierte Anstieg die Smartphone-Umsätze im Jahr 2025 im Vergleich zum Vorjahr um fast 6 % steigern. Langfristig wird erwartet, dass diese Dynamik von 2025 bis 2029 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5 % aufrechterhält und so einen jährlichen weltweiten Smartphone-Umsatz von 564 Milliarden US-Dollar erreicht.

Prognose zum durchschnittlichen Verkaufspreis (ASP) auf dem globalen Smartphone-Markt, 2022–2029

Nach Jahren der Störungen – von Nachfrageschwankungen während der Pandemie über Lieferkettenprobleme bis hin zur jüngsten zollbedingten Volatilität – beginnt sich der Smartphone-Markt zu normalisieren. US-Betreiber setzen ihre aggressiven Werbeaktionen fort, die Lagerbestände haben sich nicht angehäuft und OEMs halten an ihren regulären Markteinführungszyklen und Beschaffungsstrategien fest. Die Aussichten für den Smartphone-Markt deuten auf einen „normaleren“ Markt bis zum zweiten Halbjahr 2025 und bis ins Jahr 2026 hin. Dies bestärkt unsere Prognose, dass ASP-Wachstum und stabile Volumina das Umsatzwachstum aufrechterhalten werden. Smartphones waren bisher weitgehend von Zollerhöhungen der USA gegenüber Handelspartnern ausgenommen und im Vergleich zu Sektoren wie der Automobil-, Halbleiter- und sonstigen Unterhaltungselektronikbranche relativ isoliert. Die Handelsunsicherheit aufgrund der US-Zölle sowie ein schwächeres makroökonomisches Umfeld könnten die Situation jedoch zu einem späteren Zeitpunkt noch verkomplizieren.

Die nordamerikanischen Auslieferungen werden nach einem starken Frontloading im ersten Halbjahr im zweiten Halbjahr 2025 voraussichtlich zurückgehen, während die Weitergabe von Zöllen den durchschnittlichen Verkaufspreis im Vergleich zum Vorjahr um 7 % steigern wird. Apples Premiummodelle, kontinuierliche Werbeaktionen der Mobilfunkbetreiber und faltbare Geräte werden den durchschnittlichen Verkaufspreis bis 2026 voraussichtlich auf rund 984 US-Dollar anheben. Längerfristig werden die USA eine stabilisierende Rolle bei der Aufrechterhaltung eines hohen globalen durchschnittlichen Verkaufspreises spielen, ihr Beitrag zum durchschnittlichen Verkaufspreiswachstum bis 2029 wird jedoch eher inkrementell sein, da es sich bereits jetzt um einen Premiummarkt handelt. Wir erwarten keinen weiteren plötzlichen Anstieg aufgrund des Handelsumfelds, da zusätzliche Erhöhungen von Anbietern, Händlern und Verbrauchern gleichermaßen aufgefangen werden.

In China deutet unsere Prognose für das 2. Quartal 2025 auf eine etwas niedrigere ASP-Entwicklung hin als im 1. Quartal. Das Wachstum des Smartphone-ASP wurde von der früheren Schätzung von 4 % auf 3,6 % im Jahresvergleich im Jahr 2025 korrigiert. Der ASP wird hauptsächlich von Huawei, OPPO und vivo getrieben. Apples ASP in China wird nun voraussichtlich im Jahr 2025 um 2 % im Jahresvergleich wachsen, verglichen mit der vorherigen Prognose für das 1. Quartal, die einen Rückgang prognostiziert hatte. Diese Verbesserung des ASP ist größtenteils auf bessere Verkäufe der Pro-Modelle zurückzuführen, trotz eines leichten Rückgangs der Auslieferungen. Längerfristig wird Chinas Premium-Verlagerung den globalen ASP in den höheren Bereich treiben und gleichzeitig seine Rolle im Premiumsegment des globalen Smartphone-Marktes stärken.

Indien wird das Mittelklassesegment weiterhin unterstützen. Der Durchschnittspreis wird im Jahr 2025 unter 250 US-Dollar liegen, im Zuge der Premiumisierung jedoch schrittweise steigen und bis 2029 287 US-Dollar erreichen. Die anhaltende Abkehr von Feature-Phones, die steigende Nachfrage in ländlichen und halbstädtischen Gebieten sowie die zunehmende digitale Nutzung werden für eine stetige Dynamik sowohl bei Mittelklasse- als auch bei Premium-Smartphones sorgen.

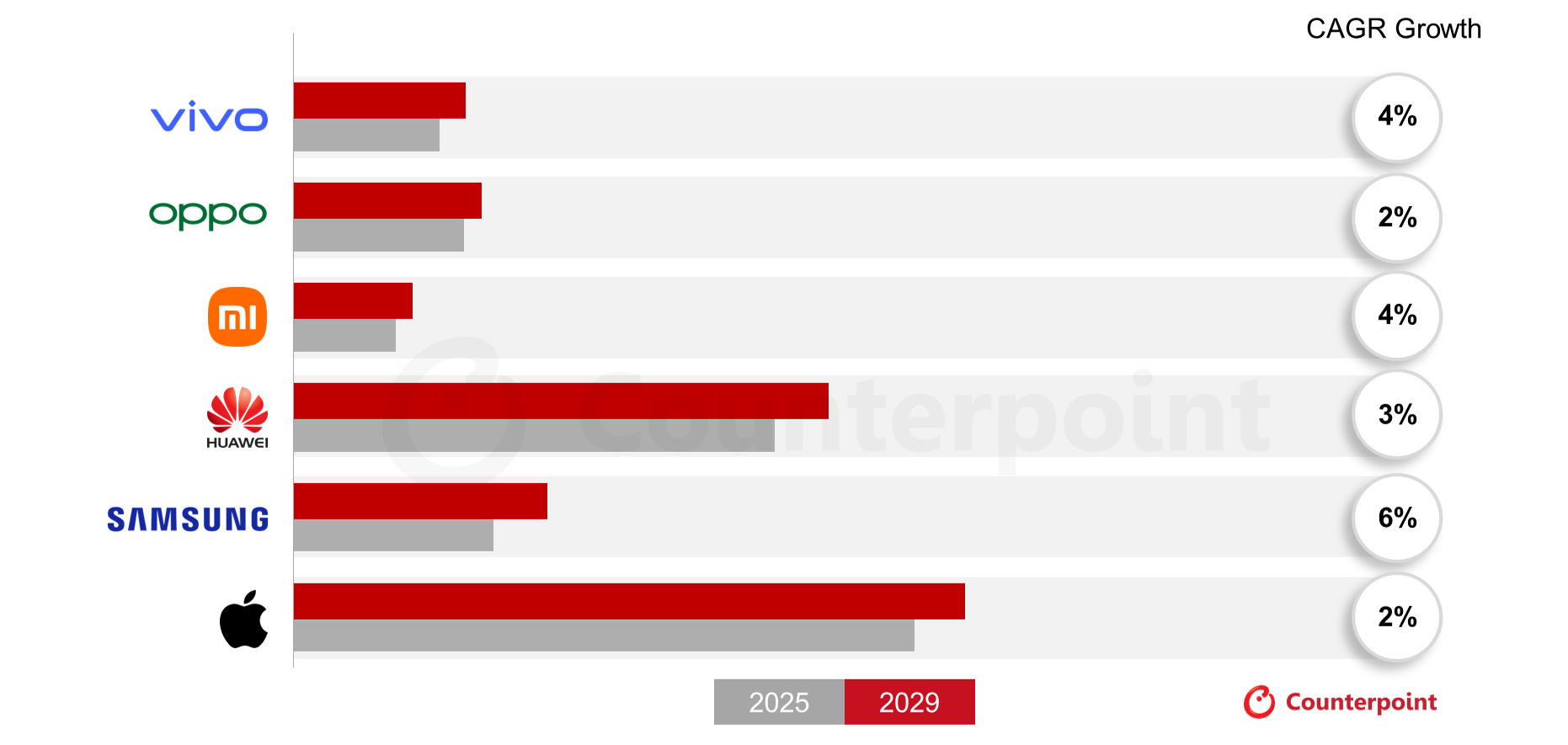

Apple bleibt der Anker der Premium-ASPs, deren Preis voraussichtlich von 919 US-Dollar im Jahr 2025 auf fast 1.000 US-Dollar im Jahr 2029 steigen wird, angetrieben durch die Mischung aus Pro- und Basismodellen, einschließlich der neuesten „e“- und „Air“-Reihe. Das iPhone 16e führte im ersten Quartal 2025 zu einem Rückgang des ASP um 9 % im Jahresvergleich, aber mit der Einführung des Pro-Modells im zweiten Halbjahr 2025 dürfte sich der ASP verbessern. Apple verfolgt bewusst eine Doppelstrategie: Auf der Versandseite verbreitert das Unternehmen seine Basis, indem es mit dem iPhone e und dem iPhone Air Schwellenmärkte und das Verbrauchersegment erschließt, während Apple auf der ASP-Seite seine Dominanz im High-End-Bereich mit Pro-Modellen stärkt und sich gleichzeitig auf einen Aufschwung durch sein erstes faltbares Gerät im Jahr 2026 vorbereitet. Längerfristig (2026–2029) werden die USA, China und Europa weiterhin die höchsten Marktanteile für Apple halten, während die preissensiblen Märkte Lateinamerika, Naher Osten und Afrika und Indien aufgrund der Basismodelle und der älteren iPhone-Generation ein höheres Versandwachstum im Jahresvergleich verzeichnen werden.

ASP-Prognose, CAGR für große globale Smartphone-Marken, 2025–2029

Quelle: Counterpoint Market Outlook ASP Forecast Tracker

Samsungs ASP-Profil wird stabil bleiben. Die schwache Performance der Flaggschiffe im ersten Halbjahr 2025 wird den Gesamt-ASP für 2025 senken, obwohl Foldables und die Einführung von GenAI das langfristige Wachstum unterstützen werden. Andererseits wird Samsungs starke Präsenz im Mittelklassesegment in Schwellenländern das ASP-Wachstumspotenzial begrenzen. Auch andere Android-Player wie Xiaomi, OPPO und vivo verfolgen eine Premiumstrategie, doch die schwache Nachfrage in China und die mäßige Performance in Indien hielten das ASP-Wachstum im Jahr 2025 weitgehend moderat.

Nach seinem Wiederaufstieg stärkt Huawei sein ASP-Wachstum in seinem Heimatmarkt China. Dank der Lockerung der Lieferkettenbeschränkungen für die selbst entwickelten Chips tragen die Mate- und P-Serien von Huawei dazu bei, den ASP zu steigern. Der ASP wird zusätzlich durch die starke Akzeptanz von Huaweis faltbaren Smartphones unterstützt, die sich gut entwickeln. Die HarmonyOS-Treue ermöglicht Premium-Preise, die Expansion über China hinaus bleibt jedoch begrenzt.

In den Jahren 2024 und 2025 führte das Aufkommen von GenAI-Smartphones zu einem Anstieg der Stücklistenkosten (BoM) um etwa 40 bis 60 US-Dollar pro Gerät, was zunächst die Preise in die Höhe trieb. Mit zunehmender Weiterentwicklung der KI wird sich das ASP-Wachstum von der Kosteninflation zum wahrgenommenen Wert verlagern, da die Verbraucher eher bereit sein werden, für KI-basierte Geräte zu zahlen.

Faltbare Smartphones machen zwar noch weniger als 2 % der weltweiten Auslieferungen aus, doch ihre durchschnittlichen Verkaufspreise treiben die Durchschnittspreise in die Höhe und prägen die Verbraucherwahrnehmung in Richtung Premium. Das für Ende 2026 erwartete faltbare Smartphone von Apple könnte einen Anstieg der durchschnittlichen Verkaufspreise auslösen und gleichzeitig den Branchenstandard für faltbare Smartphones neu definieren.

Insgesamt sieht die globale Smartphone-ASP-Prognose leicht positiv aus. Die Volatilität der Zölle lässt nach, die Lieferketten stabilisieren sich, und die Kombination aus Premium-Smartphones, GenAI und faltbaren Innovationen wird weiterhin moderat aufwärtsgerichtet sein. Das Wachstum wird nicht explosionsartig, sondern normalisiert, wobei die Smartphone-ASPs trotz makroökonomischer Gegenwinde stetig steigen werden.