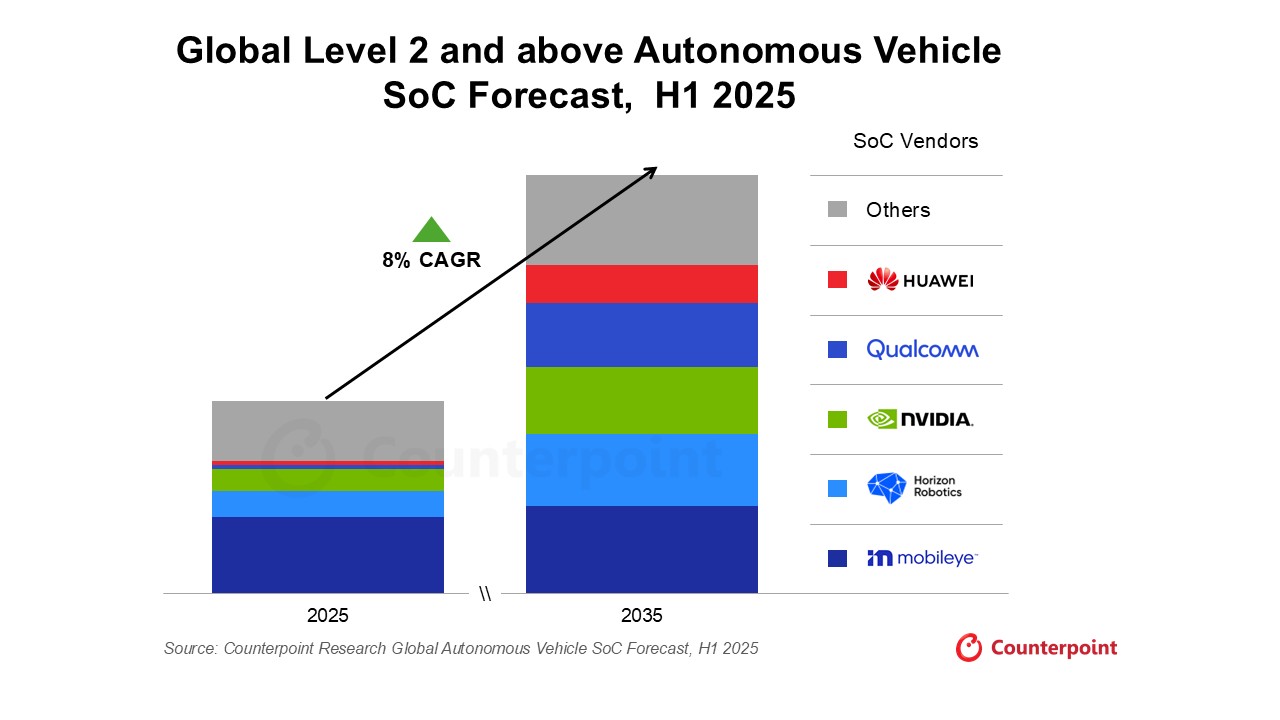

- Die fünf führenden SoC-Hersteller – Mobileye, NVIDIA, Qualcomm, Horizon Robotics und Huawei – werden bis 2035 einen Marktanteil von 78 % erreichen, gegenüber 69 % im Jahr 2025.

- Der globale Markt für Level 2 und höher wird bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8 % wachsen und eine Marktdurchdringung von 84 % erreichen; die Autonomie von L2+ wird in China voraussichtlich deutlich zunehmen, wobei Nordamerika und Europa schnell nachziehen werden, was NVIDIA, Qualcomm und Mobileye Wachstum und Marktanteilsgewinne bescheren wird.

- Es wird erwartet, dass die chinesischen SoC-Hersteller Horizon Robotics und Huawei bis 2035 mit einem Marktanteil von über 50 % den heimischen Markt dominieren werden.

Peking, Berlin, Buenos Aires, Fort Collins, Hongkong, London, Neu-Delhi, Seoul, Taipeh, Tokio – 16. Oktober 2025

Der Markt für System-on-Chips (SoCs) für autonome Fahrzeuge weltweit befindet sich in einer Phase rasanten Wachstums, die die Marktanteile der globalen Anbieter grundlegend verändern wird. Laut der Prognose „Global Autonomous Vehicle SoCs Forecast, H1 2025“ von Counterpoint Research werden Mobileye, NVIDIA, Qualcomm, Horizon Robotics und Huawei bis 2035 mit einem gemeinsamen Marktanteil von über 78 % zu den fünf führenden SoC-Anbietern für Fahrerassistenzsysteme (ADAS) und autonome Fahrzeuge aufsteigen (gegenüber 69 % im Jahr 2025 ) .

Höhere Autonomiegrade erfordern leistungsstarke SoCs, die KI-gestützte Wahrnehmung und Sensorfusion sowie Redundanzanforderungen bewältigen können. Im kommenden Jahrzehnt wird mit dem Wachstum des SoC-Marktes eine Neuausrichtung des Kräfteverhältnisses zwischen Anbietern von Hochleistungsrechnern und traditionellen Anbietern von Automotive-SoCs erwartet. „Level 2+ markiert den Wendepunkt für Automotive-Computing: Der Übergang von einfachen Kamera-Steuergeräten zu zentralisierten, KI-intensiven SoCs“, so Senior Analyst Mohit Sharma .

Der Markt für autonome Fahrfunktionen der Stufen L2 und höher wächst rasant mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8 % und wird laut dem „ Global Autonomous Vehicle Forecast, Q2 2025“ von Counterpoint Research bis 2035 weltweit eine Marktdurchdringung von 84 % erreichen . Darüber hinaus wird für autonomes Fahren der Stufe L2+ (freihändiges Fahren auf Autobahnen und/oder im Stadtverkehr) ein signifikantes Wachstum erwartet, wobei China den Markt anführt, gefolgt von Nordamerika und Europa. Treiber dieser Entwicklung sind die Verbraucherpräferenzen für Komfort und Sicherheit zu erschwinglichen Preisen. Qualcomm, NVIDIA und Mobileye sind mit ihren SoC-Portfolios bestens positioniert, um vom Wachstum im Bereich L2+ zu profitieren.

Die chinesischen SoC-Hersteller Horizon Robotics und Huawei werden voraussichtlich bis 2035 mit über 50 % Marktanteil den heimischen Markt dominieren. Dies gelingt ihnen durch die rasche Skalierung kostengünstiger SoCs der Stufen L2+ und höher. Aufgrund globaler geopolitischer Faktoren, die zu einer strategischeren Eigenständigkeit der Automobilhersteller geführt haben, kooperieren sie mit diesen. Die Hersteller setzen vermehrt auf lokal bezogene SoCs von einheimischen Anbietern und entwickeln sogar eigene SoCs.

Mobileye und seine kostengünstigen Produkte dürften in aufstrebenden Märkten wie Indien, Südostasien, Lateinamerika und dem Nahen Osten verstärkt eingesetzt werden, wodurch Mobileye seine Marktführerschaft im Bereich L2-ADAS behaupten kann. Entscheidend für Mobileye ist, dass die Rundum-ADAS-Lösung für L2+-Autonomie voraussichtlich bei westlichen OEMs, die diese Funktionalität in Serienfahrzeugen anbieten möchten, weiter an Bedeutung gewinnen wird.

Der Bedarf an leistungsstarken SoCs dürfte steigen, da OEMs höhere Autonomiestufen anbieten und auf eine zentralisiertere elektrische Architektur umstellen. Die höheren Autonomiestufen (L3 und L4) stellen höhere Anforderungen an KI-Wahrnehmung, Sensorfusion und Redundanz, während die zentralisierte Architektur leistungsstärkere SoCs erfordert, um sowohl Cockpit- als auch Autonomiefunktionen zu bewältigen. NVIDIA, Qualcomm und Huawei, die über leistungsstarke und flexible SoC-Produkte verfügen, werden voraussichtlich ein gemeinsames Wachstum von über 15 % CAGR mit signifikanten Marktanteilsgewinnen im Prognosezeitraum verzeichnen.

Mit Blick auf die Zukunft des Marktes erklärte Senior Analyst Murtuza Ali : „NVIDIA und Mobileye verteidigen ihre Marktführerschaft, doch Qualcomm und chinesische SoC-Hersteller expandieren am schnellsten, da OEMs kostengünstige L2+-Funktionen im Massenmarkt etablieren. Bis 2035 wird der Markt fragmentierter sein, aber die Gesamtzahl der Fahrzeuge mit hohem Rechenbedarf wird etwa drei- bis viermal so hoch sein wie heute. SoC-Hersteller, die ein Gleichgewicht zwischen KI-Leistung, Energieeffizienz und Kostenwettbewerbsfähigkeit finden, werden erfolgreich sein.“

OEMs werden voraussichtlich Multi-Source-Strategien evaluieren, um die Kosten für L2- und L2+-Software im Massenmarkt sowie für High-Computing-SoCs in Premium-Fahrzeugen mit autonomen Funktionen zu optimieren. Der wachsende Markt für autonomes Fahren bietet erhebliches Potenzial für Anbieter, die sich frühzeitig Zugang und Support durch skalierbare SoCs mit flexiblen Roadmaps von L2 bis L4 sichern. Diese integrierten, sicheren und validierten Hardware-Software-Stacks können dazu beitragen, den Wert der Inhalte pro Fahrzeug zu steigern.

Der umfassende und detaillierte Bericht „ Globale Prognose für SoCs autonomer Fahrzeuge, 1. Halbjahr 2025 “ ist ab sofort unter report.counterpointresearch.com erhältlich .

Über Counterpoint Research

Counterpoint Research ist ein globales Marktforschungsunternehmen, das sich auf Produkte im gesamten Technologie-Ökosystem spezialisiert hat. Wir beraten ein breites Kundenspektrum – von Smartphone-Herstellern über Chiphersteller und Vertriebspartner bis hin zu großen Technologiekonzernen – über unsere Niederlassungen in den wichtigsten Innovationszentren, Produktionsstandorten und Wirtschaftszentren der Welt. Unser Analystenteam, bestehend aus erfahrenen Experten, arbeitet eng mit Stakeholdern auf allen Unternehmensebenen zusammen – von der Führungsebene bis hin zu Experten in den Bereichen Strategie, Analystenbeziehungen, Marktforschung, Business Intelligence, Produktentwicklung und Marketing. Wir bieten Dienstleistungen in den Bereichen Marktdaten, Branchenexpertise und Beratung. Zu unseren Kernkompetenzen zählen KI, Automobilindustrie, Unterhaltungselektronik, Displays, eSIM, IoT, Standortplattformen, Makroökonomie, Fertigung, Netzwerke und Infrastruktur, Halbleiter, Smartphones und Wearables. Besuchen Sie unsere Insights- Seite , um unsere öffentlich zugänglichen Marktdaten, Analysen und Branchenexpertise zu entdecken, mehr über unsere Schwerpunkte zu erfahren, unsere Analysten kennenzulernen und mit uns in Kontakt zu treten.