- Der Markt für faltbare Smartphone-Displays wird sich 2026 voraussichtlich von der Konsolidierungsphase des Jahres 2025 erholen. Die Auslieferungen sollen im Jahresvergleich um rund 24 % steigen, während der Umsatz voraussichtlich um rund 48 % zulegen wird. Wachstumstreiber sind nicht nur die Erholung der Stückzahlen, sondern auch Apples Markteintritt und ein höherer Anteil hochwertiger In-Fold-Modelle.

- Apple dürfte 2026 der entscheidende Faktor für die Neugestaltung der Marktstruktur sein. Das erste faltbare iPhone wird voraussichtlich in der zweiten Jahreshälfte die Panelnachfrage ankurbeln und die Bedeutung von Samsung Display (SDC), Premium-In-Fold-Panels und hochwertigen Displaytechnologien weiter erhöhen.

- Bereits im ersten Quartal zeichnete sich eine strukturelle Differenzierung unter den Panelherstellern ab. Die Entwicklung in der zweiten Jahreshälfte wird maßgeblich über das Ausmaß der Markterholung im Gesamtjahr entscheiden. BOE blieb Marktführer bei faltbaren Smartphone-Displays, verlor jedoch Marktanteile, während Samsung Display (SDC) deutlich an Dynamik gewann und den Abstand weiter verringerte.

2026 steht ganz im Zeichen einer Erholung über das gesamte Jahr

Laut dem Quarterly Foldable Display Shipment and Technology Report von Counterpoint Research werden die Auslieferungen faltbarer Smartphone-Displays im Gesamtjahr 2026 voraussichtlich rund 27,5 Millionen Einheiten erreichen – ein Anstieg von rund 24 % gegenüber 2025. Der Umsatz dürfte auf etwa 4,4 Milliarden US-Dollar steigen, was einem Plus von rund 48 % im Jahresvergleich entspricht. Nach einer moderaten Konsolidierungsphase im Jahr 2025 kehrt der Markt 2026 wieder auf einen Wachstumspfad zurück. Das Wachstum wird nicht nur durch eine Erholung der Stückzahlen, sondern auch durch höhere durchschnittliche Verkaufspreise (ASP) und einen hochwertigeren Produktmix infolge der Premium-Projekte von Apple und Samsung getragen.

Das Wachstum im Jahr 2026 wird sich jedoch nicht gleichmäßig über das Jahr verteilen. Rund 64 % der gesamten Auslieferungen werden auf das dritte und vierte Quartal entfallen. Dies verdeutlicht, dass die Markterholung maßgeblich vom Produktzyklus von Samsung, dem Hochlauf der Panelbeschaffung durch Apple sowie der schnellen Markteinführung neuer Modelle chinesischer Smartphone-Hersteller abhängen wird.

Aus Sicht des Markenwettbewerbs wird 2026 ein Übergangsjahr sein. Samsung dürfte mit einem Marktanteil von 31 % weiterhin führend bleiben. Apple wird voraussichtlich bereits im ersten Jahr rund 29 % der weltweiten Beschaffung faltbarer Smartphone-Displays ausmachen, während Huawei auf einen Anteil von etwa 24 % kommen dürfte. Apple wird Samsung und Huawei kurzfristig zwar nicht verdrängen, dürfte jedoch den Gesamtmarkt vergrößern und den Wettbewerb in Richtung höherer ASPs, größerer Zuverlässigkeit sowie hochwertiger Book-Type-Foldables mit weniger sichtbarer Displayfalte verlagern.

Das erste Quartal 2026 zeigt eine strukturelle Differenzierung im Markt für faltbare Smartphone-Displays

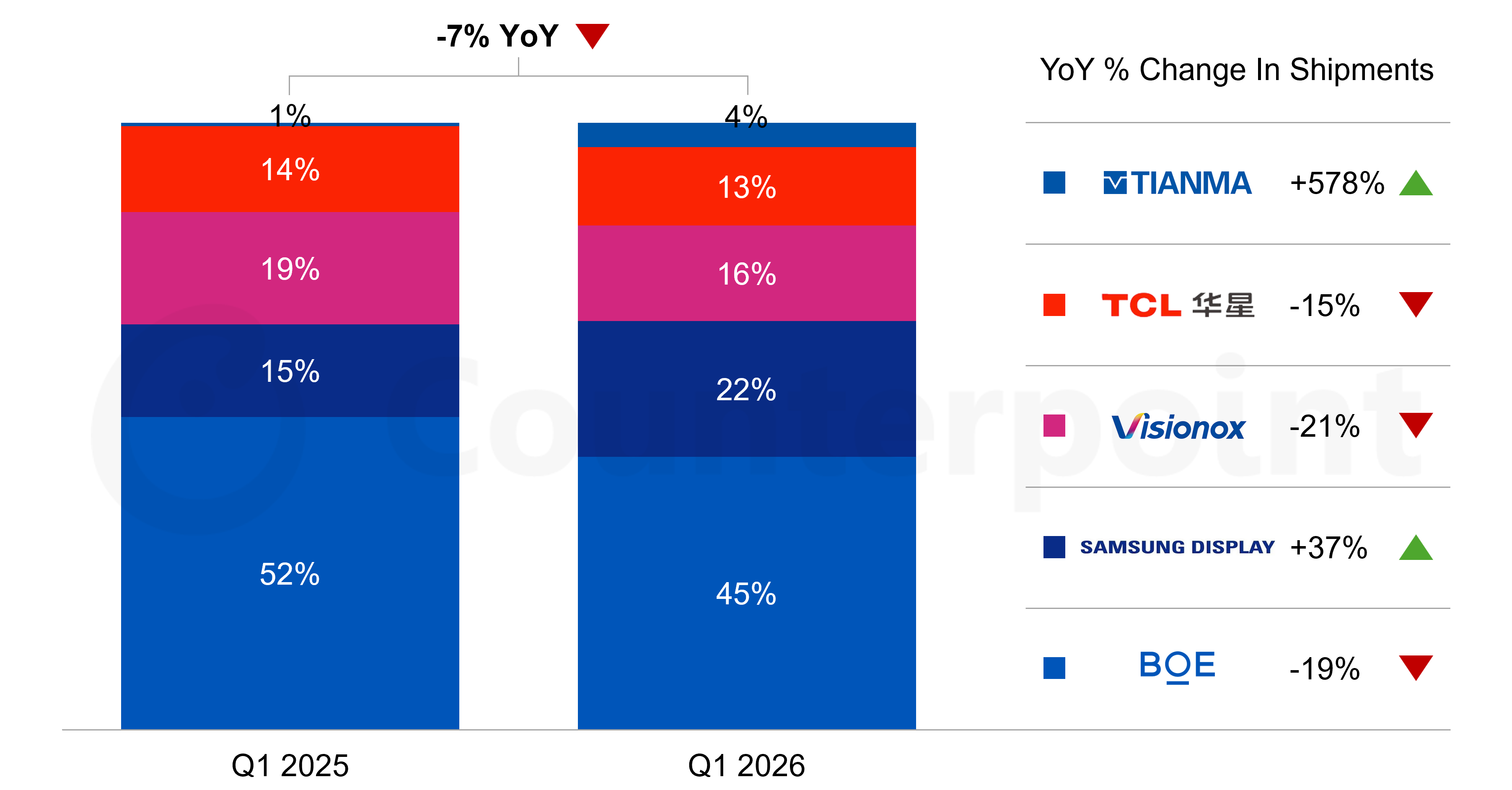

Im ersten Quartal 2026 gingen die weltweiten Auslieferungen faltbarer Smartphone-Displays im Jahresvergleich um 7 % auf rund 3,9 Millionen Einheiten zurück. Hauptgründe waren der Lagerbestandsabbau der Markenhersteller sowie eine geringere Zahl neuer Produkteinführungen. Gleichzeitig zeigte sich jedoch eine deutliche strukturelle Verschiebung auf der Anbieterseite.

BOE blieb mit einem Marktanteil von rund 45 % Marktführer, gestützt vor allem durch die Nachfrage von Huawei. Gegenüber dem Vorjahr verlor das Unternehmen jedoch rund sieben Prozentpunkte Marktanteil. Samsung Display (SDC) steigerte seinen Anteil auf etwa 22 %, getragen von Bestellungen von Samsung, OPPO, vivo und weiteren Kunden. Damit verzeichnete SDC den deutlichsten Marktanteilsgewinn unter allen Panelherstellern im ersten Quartal.

Visionox und TCL CSOT erreichten Marktanteile von rund 16 % beziehungsweise 13 %, während Tianma ausgehend von einer niedrigen Vergleichsbasis auf etwa 4 % zulegen konnte. Die Marktanteile des ersten Quartals spiegeln jedoch in erster Linie den zeitlichen Ablauf der Panelbeschaffung durch die Smartphone-Marken wider und lassen noch keine Rückschlüsse auf das Gesamtjahresergebnis zu. Mit dem Hochlauf der Apple- und Samsung-Projekte in der zweiten Jahreshälfte dürfte sich die Wettbewerbsposition von Samsung Display im Gesamtjahr deutlich weiter verbessern.

Anteil der Auslieferungen von Display-Panels für faltbare Smartphones, Q1 2025 gegenüber Q1 2026

Quelle: Counterpoint Research Foldable Panel Shipment Tracker & Forecast

Smartphones bleiben der Schwerpunkt – In-Fold entwickelt sich klar zum Mainstream

Smartphones bleiben das wichtigste Einsatzfeld für faltbare Displays und zugleich das Segment, in dem Apples Markteintritt die Wettbewerbslandschaft am stärksten verändern dürfte.

Enze Qi, Senior Analyst bei Counterpoint Research, erklärt zu den verschiedenen Foldable-Formfaktoren: „In-Fold hat sich von einem ergänzenden Formfaktor zum Mainstream entwickelt. Während In-Fold- und Clamshell-Modelle 2025 noch weitgehend gleichauf lagen, wird In-Fold 2026 mit dem Rückgang der Clamshell-Geräte klar die Führung übernehmen. Das Wachstum von In-Fold hängt dabei nicht ausschließlich von Apple ab, sondern wird ebenso durch Produktivitätsanwendungen, größere Displayerlebnisse und eine höhere Profitabilität vorangetrieben.“

Tri-Fold-Geräte werden auch künftig als technologische Vorzeigemodelle und Plattformen zur Demonstration neuer Technologien dienen, dürften jedoch kurzfristig kein Massenmarktsegment werden. Huaweis Mate-XT-Serie und Samsungs Galaxy-Z-TriFold-Konzept haben die grundsätzliche kommerzielle Machbarkeit bereits unter Beweis gestellt. Dennoch werden die Komplexität von Mehrfachscharnieren, Herausforderungen bei den Fertigungsausbeuten sowie größere und schwerere Bauformen einer breiten Marktdurchdringung weiterhin im Weg stehen. Künftig wird sich der Wettbewerb bei Tri-Fold-Geräten nicht nur über größere Displays definieren, sondern auch über nach innen faltende Konstruktionen, die Zuverlässigkeit der Scharniere sowie eine vielseitige Nutzbarkeit in unterschiedlichen Anwendungsszenarien.

Der Rückgang im ersten Quartal 2026 sollte nicht als nachlassendes Interesse an faltbaren Smartphones interpretiert werden, sondern vielmehr als Tiefpunkt innerhalb des Produktzyklus. Im Jahr 2026 befindet sich der Markt für faltbare Smartphones in einem strukturellen Wandel: Auf Markenebene entwickelt er sich von einer Marktstruktur, die international von Samsung und in China von Huawei dominiert wurde, hin zu einem Drei-Säulen-Modell mit Apple, Samsung und Huawei als führenden Akteuren. Gleichzeitig verschiebt sich der Schwerpunkt bei den Formfaktoren von preisorientierten Clamshell-Geräten hin zu hochwertigen Book-Type-Foldables mit größerem Display.

Die Entwicklung des Gesamtjahres 2026 lässt sich daher wie folgt zusammenfassen: Die erste Jahreshälfte markiert den Tiefpunkt des Zyklus, während die zweite Jahreshälfte die Stärke der Markterholung bestimmen wird. Gelingt es Apple und Samsung, ihre neuen Modelle erfolgreich hochzufahren und ein überzeugendes Nutzererlebnis zu bieten, dürfte der Foldable-Markt in einen neuen Wachstumspfad eintreten.

Mehr erfahren im „Quarterly Foldable/Rollable Display Shipment and Technology Report, Q2 2026“

Der Bericht analysiert die Beschaffung faltbarer Smartphone-Displays nach Marken und Modellen entlang des Panel-Beschaffungszeitplans. Er enthält darüber hinaus regionale Auswertungen, Prognosen auf Marken- und Modellebene mit einem Fünfjahresausblick, Roadmaps, Design-Wins, detaillierte Produktspezifikationen sowie Analysen zu Kosten- und Technologietrends. Zudem wird die gesamte Lieferkette – von Panelauslieferungen über die Produktion bis hin zu den Sell-in-Lieferungen – abgedeckt. Ergänzend werden auch die Segmente faltbare Tablets und Laptops untersucht.