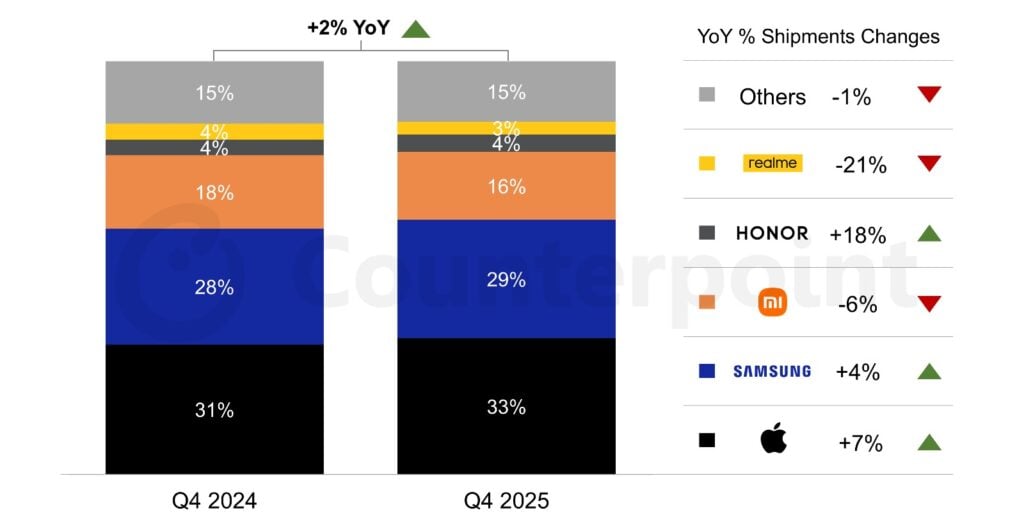

- Europas Smartphone-Markt beendet 2025 stark, Q4-2025-Auslieferungen +2 % YoY

- Apple Q4-2025 Marktführer, Anteil ggü. Q4 2024 gesteigert, Auslieferungen +7 % YoY dank iPhone-17-Serie

- Samsung auf Platz zwei, Auslieferungen +4 % YoY, Marktanteil YoY auf 29 % gestiegen

- Apples starkes Wachstum in Osteuropa und intensiver Wettbewerb in Westeuropa drücken Xiaomis Anteil, −6 % YoY

- HONOR setzt Dynamik fort, Q4-Auslieferungen +18 % YoY

- Trotz Wachstum 2025 dürften steigende Speicherpreise 2026 zu deutlichem Abschwung führen

Europas Smartphone-Markt beendete das Jahr stark, mit einem Anstieg der Auslieferungen um 2 % im Jahresvergleich im vierten Quartal 2025, laut Counterpoint Researchs Q4 2025 Smartphone Market Monitor. Dies baute auf dem soliden YoY-Wachstum im vierten Quartal 2024 auf und war auf starke Quartale von Apple, Samsung und HONOR zurückzuführen.

Anteil der Smartphone-Auslieferungen in Europa nach OEM, Q4 2025 vs. Q4 2024

Quelle: Counterpoint Research Market Monitor Service, Q4 2025.

Hinweis: Werte addieren sich aufgrund von Rundungen möglicherweise nicht exakt zu 100 %.

Apple profitierte von einer robusten Nachfrage nach der iPhone-17-Serie sowie von starkem Wachstum in Osteuropa. Samsung erholte sich von einem vergleichsweise schwachen vierten Quartal 2024, und HONOR setzte seine Dynamik der letzten 18–24 Monate fort – insbesondere in Westeuropa. Im Gegensatz dazu verzeichnete Xiaomi einen leichten Rückgang im Jahresvergleich, da die 15T-Serie nicht ganz an den Erfolg der beliebten 14T heranreichen konnte. Die OPPO-Gruppe (einschließlich realme und OnePlus) hatte in der Region weiterhin mit Herausforderungen zu kämpfen.

Associate Director Jan Stryjak erklärte:„Trotz anhaltender makroökonomischer Gegenwinde in Europa war 2025 ein solides Jahr für Smartphone-Auslieferungen, und das Jahr endete relativ stark. Apple und Samsung verzeichneten beide ein gutes Wachstum, während HONOR, Motorola und Google ihre Expansion in der Region fortsetzten. Allerdings enden hier die positiven Nachrichten. Am Horizont zeichnen sich Herausforderungen ab, da steigende Speicherpreise im Jahr 2026 voraussichtlich zu einem deutlichen Abschwung führen werden. Niedrigere Preissegmente werden die größten Schwierigkeiten erleben, doch insgesamt dürften die Auslieferungen in den kommenden Quartalen signifikante YoY-Rückgänge verzeichnen.”

Über Counterpoint Research

Counterpoint Research ist ein globales Marktforschungsunternehmen, das sich auf Produkte im gesamten Technologie-Ökosystem spezialisiert hat. Wir beraten ein breites Kundenspektrum – von Smartphone-Herstellern über Chiphersteller und Vertriebspartner bis hin zu großen Technologiekonzernen – über unsere Niederlassungen in den wichtigsten Innovationszentren, Produktionsstandorten und Wirtschaftszentren der Welt. Unser Analystenteam, bestehend aus erfahrenen Experten, arbeitet eng mit Stakeholdern auf allen Unternehmensebenen zusammen – von der Führungsebene bis hin zu Experten in den Bereichen Strategie, Analystenbeziehungen, Marktforschung, Business Intelligence, Produktentwicklung und Marketing. Wir bieten Dienstleistungen in den Bereichen Marktdaten, Branchenexpertise und Beratung. Zu unseren Kernkompetenzen zählen KI, Automobilindustrie, Unterhaltungselektronik, Displays, eSIM, IoT, Standortplattformen, Makroökonomie, Fertigung, Netzwerke und Infrastruktur, Halbleiter, Smartphones und Wearables. Besuchen Sie unsere Insights-Seite , um unsere öffentlich zugänglichen Marktdaten, Analysen und Branchenexpertise zu entdecken, mehr über unsere Schwerpunkte zu erfahren, unsere Analysten kennenzulernen und mit uns in Kontakt zu treten.