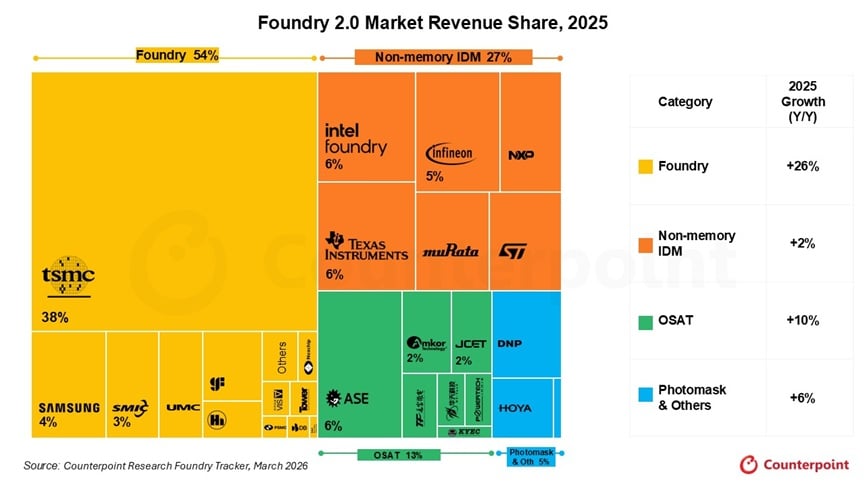

- Der Umsatz des Halbleiter-„Foundry 2.0“-Marktes stieg im Jahr 2025 um 16 % gegenüber dem Vorjahr auf 320 Milliarden US-Dollar, getrieben durch eine anhaltend starke Nachfrage nach AI-Chips sowohl in der Fertigung als auch in den Packaging-Prozessen.

- Der weltweit größte Pure-Play-Foundry-Anbieter TSMC verzeichnete ein massives Umsatzwachstum von 36 % im Jahresvergleich.

- Die Umsätze der Nicht-TSMC-Foundries wuchsen 2025 moderat um 8 % im Jahresvergleich, hauptsächlich aufgrund eines Anstiegs chinesischer Anbieter, getrieben durch Lokalisierungsbestrebungen.

- Der OSAT-Sektor setzte sein Wachstum fort und legte 2025 um 10 % im Jahresvergleich zu, vor allem aufgrund der Nachfrage nach Advanced Packaging. ASE wuchs dabei überdurchschnittlich und wurde gemessen am Umsatz zum zweitgrößten Anbieter nach TSMC.

Die Halbleiterindustrie ist offiziell in die Ära von Foundry 2.0* eingetreten – eine Phase, die durch die enge Integration von Fertigung, Montage und Test geprägt ist und profitabel durch den globalen AI-Boom angetrieben wird. Laut dem neuesten Foundry Market Supply Tracker von Counterpoint Research erreichte der globale Foundry-2.0-Markt einen Umsatz von 320 Milliarden US-Dollar, was einem Wachstum von 16 % gegenüber dem Vorjahr entspricht.

Das zweistellige Wachstum wurde größtenteils durch eine stabile Nachfrage nach AI-GPUs und AI-ASICs sowohl in der fortschrittlichen Fertigung als auch im Advanced Packaging getragen. Pure-Play-Foundries wie TSMC führten die AI-getriebene Dynamik an, während wichtige OSAT-Anbieter von Folgeaufträgen profitierten.

Wachstum der Pure-Play-Foundries getragen von TSMC, SMIC und Nexchip

TSMC bleibt der zentrale Akteur im Foundry-2.0-Ökosystem, obwohl sich das Wachstum im vierten Quartal 2025 auf 25 % im Jahresvergleich verlangsamte, verglichen mit über 40 % zu Jahresbeginn. Dies war weitgehend erwartet worden, angesichts einer hohen Vergleichsbasis im HPC-Bereich sowie saisonaler Nachfrageschwankungen im Konsumsegment. Für das Gesamtjahr lag das Umsatzwachstum dennoch bei starken 36 %.

Zur Entwicklung und zum Ausblick von TSMC für 2026 erklärte Senior Analyst Jake Lai:

„Wichtiger ist, dass sich die Diskussion rund um TSMC verändert. Die zentrale Frage ist nicht mehr nur die Wafer-Kapazität, sondern die Systemintegration. Da die Skalierung im Frontend zunehmend an Grenzen stößt, verlagern sich Engpässe ins Backend. In diesem Zusammenhang wird Advanced Packaging – insbesondere CoWoS – zu einem entscheidenden Differenzierungsfaktor und dürfte 2026 eine der wichtigsten Einflussgrößen für TSMC sein.“

Insgesamt erzielten Nicht-TSMC-Pure-Play-Foundries im Jahr 2025 ein moderates Wachstum von 8 % im Jahresvergleich. Samsung ist hier neben UMC, VIS, SMIC, Nexchip, GlobalFoundries und anderen einer der wichtigsten Akteure.

Samsung verzeichnete ein gemischtes Jahr, dürfte jedoch ab 2026 wieder wachsen, da wichtige potenzielle Kunden ihre Lieferketten diversifizieren.

Research Director Tom Kang kommentierte:

„Die Nachfrage nach Samsungs 4-nm-Prozess war relativ solide und unterstützte bessere Preise. Der Hochlauf der 2-nm-Technologie dürfte dem Unternehmen helfen, höherwertige Designs zu gewinnen – insbesondere im Bereich AI und Mobile. Zusammengenommen deuten sowohl steigende Volumina als auch höhere durchschnittliche Verkaufspreise darauf hin, dass Samsung 2026 wachsen wird.“

Unter den weiteren Marktteilnehmern stachen chinesische Foundries wie SMIC (+16 % YoY) und Nexchip (+24 % YoY) hervor, unterstützt durch anhaltende Lokalisierungsstrategien. Dieser Trend dürfte sich kurzfristig nicht ändern, und zweistellige Wachstumsraten bleiben auch 2026 wahrscheinlich.

Nicht-Speicher-IDMs erholen sich dank Texas Instruments und Infineon

Der breitere Halbleiterzyklus stabilisiert sich ebenfalls. Nicht-Speicher-IDMs haben ihre Lagerkorrekturen weitgehend überwunden und kehrten in der zweiten Jahreshälfte 2025 zum Wachstum zurück. Texas Instruments verzeichnete beispielsweise eine zweistellige Erholung (+13 % YoY), während Infineon 2025 um 5 % wuchs. Diese Erholung dürfte eine stabilere Basis für das Branchenwachstum im Jahr 2026 schaffen.

OSAT bleibt stark – getrieben durch Advanced Packaging von CoWoS bis 2.5D/3D

Das OSAT-Segment wuchs 2025 um 10 % im Jahresvergleich und spiegelt die anhaltende Stärke im Bereich Advanced Packaging wider. Aufgrund weiterhin begrenzter interner Kapazitäten bei TSMC übernehmen Anbieter wie ASE/SPIL und Amkor zunehmend zusätzliche Nachfrage, insbesondere aus AI-Anwendungen.

Mit Blick auf die Zukunft werden CoWoS-S und CoWoS-L zentrale Elemente der Advanced-Packaging-Roadmap bleiben. Aufgrund anhaltender Kapazitätsengpässe bei TSMC sichern sich AI-Kunden verstärkt zusätzliche Kapazitäten durch langfristige Partnerschaften mit OSAT-Anbietern. Infolgedessen könnte die Kapazität für Advanced Packaging im Jahr 2026 um etwa 80 % gegenüber dem Vorjahr wachsen.

Im Gegensatz zu früheren Zyklen ist dieses Wachstum stärker an die Systemnachfrage von AI-Plattformen (z. B. Server-CPUs, GPUs und kundenspezifische ASICs) gebunden, was eine nachhaltigere Expansion für OSAT-Anbieter unterstützen dürfte.

Senior Analyst William Li erklärte:

„Advanced Packaging ist nicht länger nur ein unterstützender Schritt, sondern entwickelt sich zu einem entscheidenden Engpassfaktor für die Einführung von AI. Da Kunden Kapazitäten langfristig sichern, sind OSAT-Anbieter strukturell besser positioniert als in früheren Zyklen, mit Wachstumsperspektiven über mehrere Jahre hinweg.“

Was ist Foundry 2.0?

Die traditionelle Definition von „Foundry 1.0“ – die sich ausschließlich auf die Chipfertigung konzentriert – reicht nicht mehr aus, um die aktuellen Marktdynamiken zu beschreiben. Die „Foundry 2.0“-Definition von Counterpoint erweitert den Umfang und umfasst Pure-Play-Foundries, nicht-speicherbasierte Integrated Device Manufacturers (IDMs), OSAT-Unternehmen sowie Photomasken-Anbieter.

Der Übergang zu Foundry 2.0 spiegelt eine schrittweise Abkehr vom klassischen Pure-Play-Modell hin zu einem stärker integrierten Ökosystem wider. In der Praxis bedeutet dies eine engere Verzahnung von Design, Fertigung und Packaging, wodurch letztlich die Systemeffizienz und die Gesamtbetriebskosten (TCO) verbessert werden.