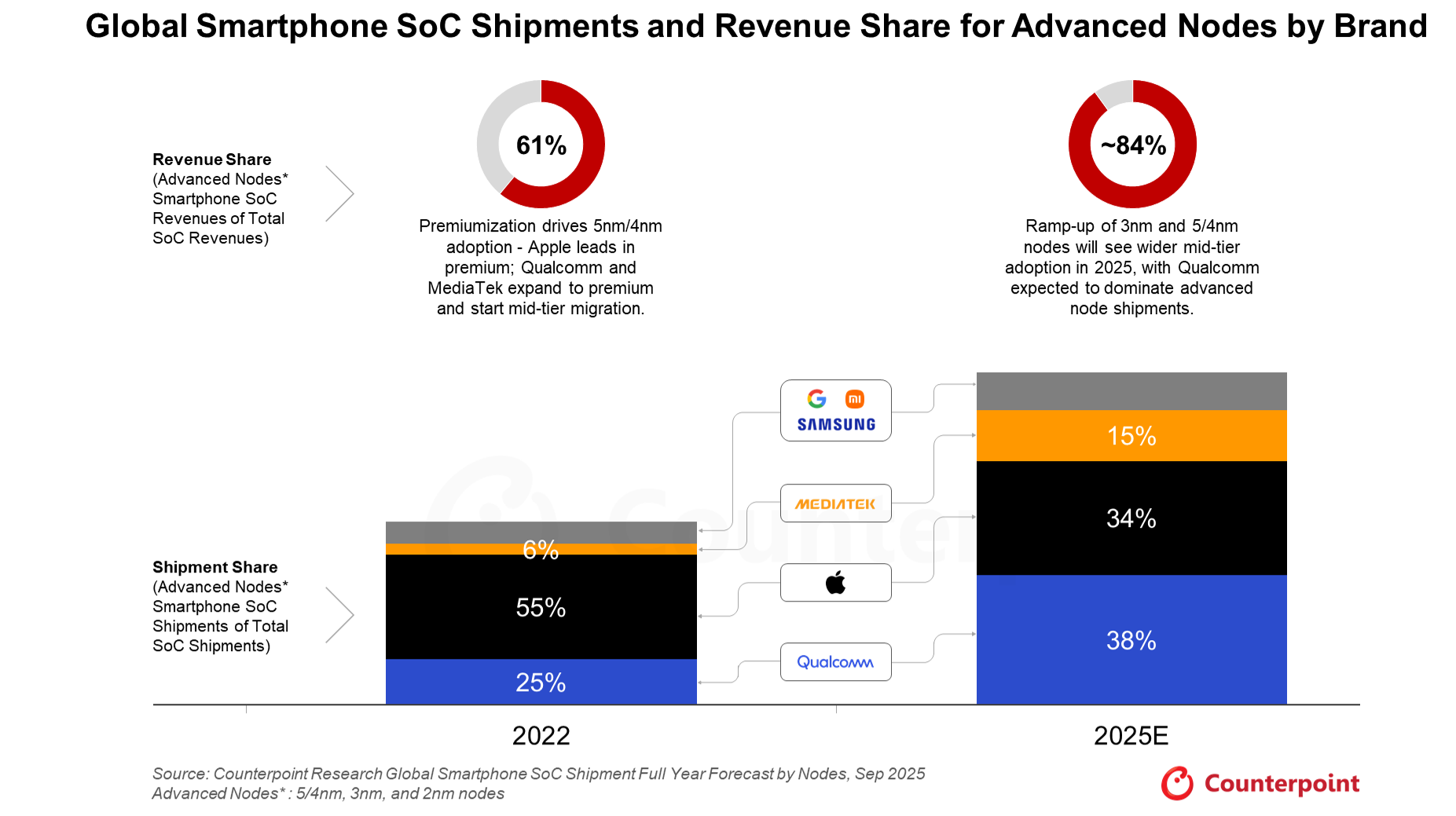

- Die Auslieferungen von fortschrittlichen Fertigungstechnologien (5/4/3/2 nm) werden voraussichtlich einen wichtigen Meilenstein erreichen und im Jahr 2025 50 % der gesamten Smartphone-SoC-Auslieferungen übersteigen, gegenüber 43 % im Jahr 2024.

- Haupttreiber dieses Branchenwandels ist die Migration von Mittelklasse-Smartphones auf 5/4 nm und der Produktionshochlauf von 3-nm-SoCs sowohl von Samsung als auch von wichtigen chinesischen Smartphone-OEMs.

- Die Gesamteinnahmen aus dem Bereich fortschrittlicher Knotenpunkte werden aufgrund von durchschnittlichen Verkaufspreissteigerungen im Jahresvergleich um 15 % wachsen und mehr als 80 % der Gesamteinnahmen aus Smartphone-AP-SoCs ausmachen.

- Qualcomms Auslieferungen von fortschrittlichen Fertigungstechnologien werden im Jahr 2025 im Vergleich zum Vorjahr um 28 % steigen und mit einem Marktanteil von 39 % die Spitzenposition erreichen.

- Wir gehen davon aus, dass der Anteil fortschrittlicher Fertigungstechnologien im Jahr 2026 60 % der gesamten Smartphone-SoC-Auslieferungen erreichen wird, getrieben durch die Migration fortschrittlicher Fertigungstechnologien in den meisten Preissegmenten von Smartphones.

- Die Massenproduktion von 2-nm-Knoten wird die Stückzahlen weiter steigern. MediaTek, Qualcomm, Apple und Samsung werden voraussichtlich im Jahr 2026 ihre Flaggschiff-SoCs auf 2-nm-Basis auf den Markt bringen.

Peking, Shenzhen, Hongkong, Neu-Delhi, Seoul, Fort Collins, London, Taipeh, Tokio – 5. November 2025

Laut der aktuellen Prognose von Counterpoint zum globalen Absatzmarkt für Smartphone-SoCs nach Fertigungstechnologie (Global Smartphone AP-SoC Shipment Forecast by Node ) werden fortschrittliche Fertigungstechnologien (5/4/3/2 nm) im Jahr 2025 fast 50 % der Smartphone-SoC-Auslieferungen ausmachen. Smartphone-SoCs vollziehen in den meisten Preissegmenten einen rasanten Wandel von etablierten zu fortschrittlichen Fertigungstechnologien. Dies steigert die Leistung und Energieeffizienz und ermöglicht zudem On-Device-KI, ein besseres Gaming-Erlebnis und ein optimiertes Wärmemanagement.

Fortschrittliche Fertigungstechnologien ermöglichen es OEMs, leistungsstärkere CPUs, GPUs und NPUs zu integrieren und so umfassendere KI-Erlebnisse zu unterstützen. Da SoC-Hersteller von 5 nm auf 4 nm und bis 2026 auf 3 nm und 2 nm umsteigen, verbessern sich Transistordichte und Energieeffizienz kontinuierlich. Infolgedessen steigen der Halbleiteranteil und die durchschnittlichen Verkaufspreise (ASPs), insbesondere bei Flaggschiff-AP-SoCs. Dies wird zu höheren Umsätzen mit fortschrittlichen Fertigungstechnologien führen, die voraussichtlich 2025 mehr als 80 % der Smartphone-SoC-Umsätze ausmachen werden.

Qualcomm wird die Einführung fortschrittlicher Knotenpunkte anführen

„Qualcomm ist hier einer der großen Gewinner und profitiert am meisten vom Übergang der Smartphone-SoCs zu fortschrittlicheren Fertigungstechnologien“, so die leitende Analystin Shivani Parashar . „Wir erwarten, dass Qualcomm bis 2025 einen Marktanteil von fast 40 % erreichen und ein Wachstum von 28 % gegenüber dem Vorjahr verzeichnen wird. Damit würde das Unternehmen Apple überholen und die Spitzenposition einnehmen.“ Das Wachstum wird durch die Umstellung von 5G-SoCs der Mittelklasse auf 5/4 nm für eine bessere Leistung und den Produktionshochlauf von Flaggschiff-SoCs mit 3 nm angetrieben. Qualcomm profitiert zudem, da das Unternehmen nur geringfügig im 4G-Bereich engagiert ist, während die meisten seiner 5G-SoCs der Einsteiger- und Mittelklasse auf 5/4 nm umgestellt werden.

MediaTeks Auslieferungen von fortschrittlichen Chips werden 2025 im Vergleich zum Vorjahr um 69 % steigen. Treiber dieser Entwicklung ist die Migration des Mittelklasse-Portfolios auf 5/4 nm, wodurch MediaTek seinen Marktanteil an fortschrittlichen Chips bis 2025 ausbauen kann. Allerdings entfällt fast die Hälfte der MediaTek-Auslieferungen weiterhin auf 4G, was eine LTE-Migration auf 5/4 nm wirtschaftlich nicht rentabel macht, obwohl viele bereits von über 8 nm auf 6/7 nm umgestiegen sind. Die Umstellung der gängigen 5G-SoCs auf 5/4 nm wird die nächste Wachstumsphase einleiten.

Die Migration von AP-SoCs zu fortschrittlicheren Fertigungstechnologien führt zu einem erhöhten Halbleiteranteil, da diese für eine verbesserte CPU-, GPU- und NPU-Leistung zur Unterstützung von On-Device-GenAI-Funktionen benötigt werden. In Verbindung mit steigenden Waferkosten und geringeren Ausbeuten bei fortschrittlicheren Fertigungstechnologien werden wir aufgrund dieses Trends steigende ASPS-Werte (Average Single Price) verzeichnen.

Prashar fügt hinzu: „Dieser Wandel hin zu fortschrittlicheren Fertigungstechnologien wird sich branchenweit positiv auswirken, wobei die meisten großen Anbieter deutliche Umsatzsteigerungen verzeichnen werden – insbesondere Quaclomm und Mediatek.“

TSMC wird die SoC-Fertigung für fortgeschrittene Knoten dominieren

Auf der Fertigungsseite wird TSMC der führende Auftragsfertiger für die Herstellung von SP-SoCs auf Basis fortschrittlicher Fertigungstechnologien bleiben, und seine Auslieferungen werden im Jahr 2025 im Vergleich zum Vorjahr um 27 % steigen. Alle führenden Anbieter werden für ihre fortschrittlichen AP-SoCs mit TSMC zusammenarbeiten.

Analyst Akash Jatwala kommentierte die Dominanz von TSMC mit den Worten: „TSMC wird im Jahr 2025 einen Marktanteil von mehr als drei Vierteln bei den Lieferungen von Smartphone-SoCs mit fortschrittlicher Fertigungstechnologie erreichen.“

Im Jahr 2026 werden sowohl TSMC als auch Samsung Foundry mit der Massenproduktion von Smartphone-SoCs auf Basis von 2-nm-Fertigungsprozessen beginnen, und alle führenden Hersteller werden diese Technologie für ihre Flaggschiff-SoCs der nächsten Generation einsetzen. TSMC wird seine Marktführerschaft in der Fertigung von AP-SoCs auf Basis fortschrittlicher Fertigungsprozesse in der kommenden Zeit weiter ausbauen, da Samsung Foundry mit Problemen bei der Ausbeute zu kämpfen hat.

Ausblick

Der Anteil fortschrittlicher Fertigungstechnologien an den gesamten Smartphone-SoC-Lieferungen wird bis 2026 auf 60 % steigen. Treiber dieser Entwicklung ist die Migration von etablierten Fertigungstechnologien in den meisten Preissegmenten, insbesondere im Mainstream-Bereich, hin zu 5/4-nm-Technologien. Auch die Massenproduktion von 2-nm-Technologien und der zunehmende Ausbau der 3-nm-Fertigung werden die Verbreitung fortschrittlicher Fertigungstechnologien weiter vorantreiben.

Über Counterpoint Research

Counterpoint Research ist ein globales Marktforschungsunternehmen, das sich auf Produkte im gesamten Technologie-Ökosystem spezialisiert hat. Wir beraten ein breites Kundenspektrum – von Smartphone-Herstellern über Chiphersteller und Vertriebspartner bis hin zu großen Technologiekonzernen – über unsere Niederlassungen in den wichtigsten Innovationszentren, Produktionsstandorten und Wirtschaftszentren der Welt. Unser Analystenteam, bestehend aus erfahrenen Experten, arbeitet eng mit Stakeholdern auf allen Unternehmensebenen zusammen – von der Führungsebene bis hin zu Experten in den Bereichen Strategie, Analystenbeziehungen, Marktforschung, Business Intelligence, Produktentwicklung und Marketing. Wir bieten Dienstleistungen in den Bereichen Marktdaten, Branchenexpertise und Beratung. Zu unseren Kernkompetenzen zählen KI, Automobilindustrie, Unterhaltungselektronik, Displays, eSIM, IoT, Standortplattformen, Makroökonomie, Fertigung, Netzwerke und Infrastruktur, Halbleiter, Smartphones und Wearables. Besuchen Sie unsere Insights- Seite , um unsere öffentlich zugänglichen Marktdaten, Analysen und Branchenexpertise zu entdecken, mehr über unsere Schwerpunkte zu erfahren, unsere Analysten kennenzulernen und mit uns in Kontakt zu treten.