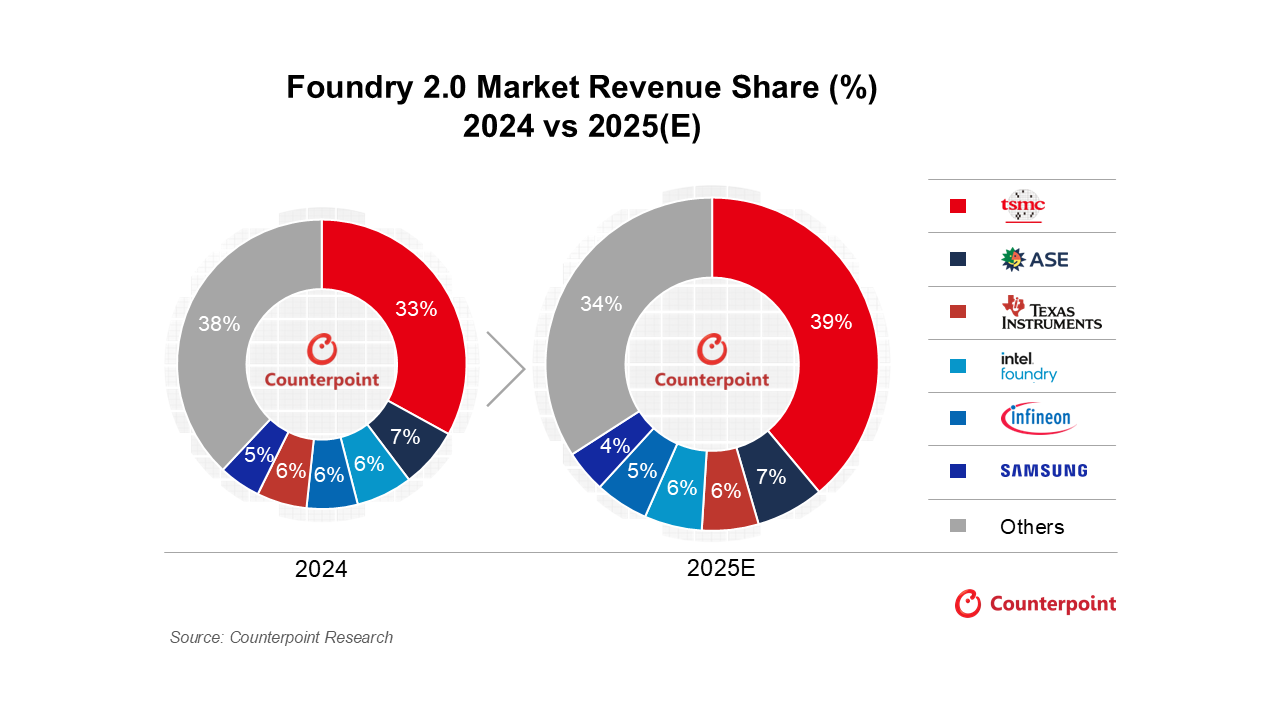

- Die Ära Foundry 2.0 entwickelt sich dank des KI-Booms weiterhin profitabel. TSMC hat seine Marktführerschaft im Foundry-2.0-Bereich weiter ausgebaut und im dritten Quartal 2025 einen Umsatz von 33 Milliarden US-Dollar erzielt, womit die Prognosen übertroffen wurden.

- Laut Counterpoints globalem Foundry-Tracker blieb das Angebot an modernsten Fertigungstechnologien (3 nm und 4/5 nm) bei den Foundries im dritten Quartal knapp, was auf die starke Nachfrage von KI-Beschleunigern und Flaggschiff-Smartphones zurückzuführen ist.

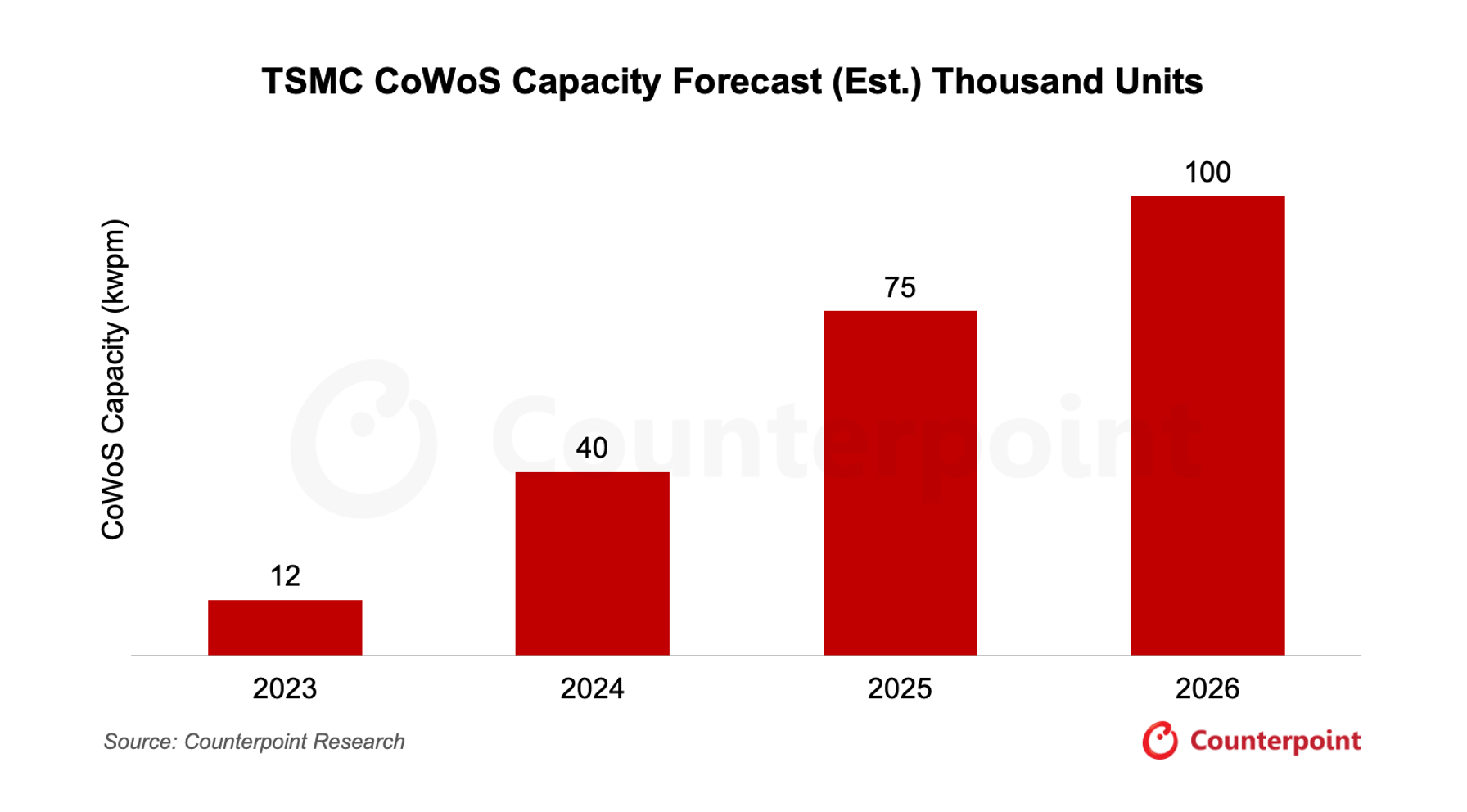

- Die Nachfrage nach fortschrittlichen Packaging-Technologien blieb stark und stabil, wobei sich die Expansion von TSMC auf CoWoS-L konzentrierte. Die CoWoS-Kapazität des Unternehmens soll bis Ende 2026 100.000 Wafer pro Monat erreichen, vor allem getrieben durch die Nachfrage von NVIDIA nach GPUs und kundenspezifischen ASICs.

- Neben anderen führenden OSAT-Anbietern profitierte auch ASE von der starken Nachfrage nach CoWoS, wobei der Umsatz im dritten Quartal 2025 bei rund 5 Milliarden US-Dollar lag.

- Samsung und Intel, die mit Foundry 2.0 und ihren vertikalen sowie IDM-Lösungen zwar Fortschritte erzielen, haben aber noch einen langen Weg vor sich, um ein solides Kundenportfolio aufzubauen.

Peking, Berlin, Buenos Aires, Fort Collins, Hongkong, London, Neu-Delhi, Seoul, Taipeh, Tokio – 20. Oktober 2025

Die globale Foundry-Industrie befindet sich in einem rasanten Wandel hin zu dem, was viele als Foundry 2.0 bezeichnen – einer neuen Phase, die durch die tiefe Integration von Foundries, integrierten Geräteherstellern (IDMs) ohne Speichertechnologie, OSAT-Unternehmen (Outsourced Semiconductor Assembly and Test) und Photomaskenlieferanten entlang der gesamten Halbleiter-Wertschöpfungskette gekennzeichnet ist. Die Dynamik im dritten Quartal 2025 unterstreicht diesen Strukturwandel, der durch die anhaltend hohe Nachfrage nach KI-Computing und die anhaltende Stärke der Produktion von Flaggschiff-Smartphones gestützt wird.

Hinweis: Aufgrund von Rundungen können die Prozentangaben in der Summe nicht 100 % ergeben.

TSMC eröffnete die Berichtssaison für das dritte Quartal 2025 mit einem starken Ergebnis. Basierend auf der Annahme des Unternehmens von 1 US-Dollar = 29 NT$ erreichte der Umsatz von TSMC im dritten Quartal rund 33,1 Milliarden US-Dollar und übertraf damit die vorherige Prognose von 31,8 bis 33 Milliarden US-Dollar. Dieser Erfolg spiegelt die starke Nachfrage im 3-nm-Bereich und die anhaltend hohe Auslastung im 4/5-nm-Bereich wider, unterstützt durch laufende Aufträge von Kunden aus den Bereichen KI-GPUs und HPC sowie von Premium-Smartphone-Plattformen.

Auf Foundry-Ebene treibt TSMC die Entwicklung modernster Fertigungstechnologien weiter voran , und die Auslastung blieb im gesamten dritten Quartal außergewöhnlich hoch. Der Produktionshochlauf bei 3 nm, vor allem durch Apple getrieben, sowie die anhaltende Nachfrage nach 4/5-nm-Chips von NVIDIA, AMD und anderen Großkunden sorgten für eine Vollauslastung der Gesamtkapazität. Um die anhaltenden Lieferengpässe zu verringern, stellte TSMC zusätzliche Kapazitäten für die höherwertigen Fertigungstechnologien N3 und N5 bereit.

Im Gegensatz dazu ging die Auslastung bei 6/7-nm-Fertigungstechnologien leicht zurück, während sich die Auslastung bei 12/16-nm- und 22/28-nm-Fertigungstechnologien, die sich im Vorquartal dank der Migration von Wi-Fi-7-Chipsätzen erholt hatte, im dritten Quartal wieder abschwächte. Bei etablierten Fertigungsstätten außerhalb Chinas wird mit einem Rückgang der Auslastung auf etwa 75 bis 80 Prozent gerechnet, nach über 80 Prozent im Vorquartal. Dieser Rückgang spiegelt die nachlassende Nachfrage außerhalb des KI-Bereichs infolge zollbedingter Auftragsrückgänge im ersten Halbjahr sowie eine Normalisierung der saisonalen Schwankungen wider. Innerhalb des Segments der etablierten Fertigungstechnologien erholte sich die Produktion von 12-Zoll-Chips relativ stärker als die von 8-Zoll-Chips, deren Auslastung weiterhin durch die anhaltende Schwäche im Automobil- und Industriesektor belastet war.

Intel

Intel 18A gilt als die fortschrittlichste, im Inland entwickelte Fertigungstechnologie des Unternehmens und kam erstmals im Panther Lake zum Einsatz. Produktionsstandort ist Fab 52 in Arizona. Die Auslastung ist ein entscheidender Faktor für den Erfolg und die Rentabilität von 18A, auch wenn sich deren aktueller Status noch nicht stabilisiert hat.

Bezüglich des kommerziellen Zeitplans geht Intel davon aus, dass die Wafer-Lieferungen an seine Foundry-Kunden im Jahr 2026 beginnen werden. Die Serienproduktion und die ersten Kunden sollen zwischen 2026 und 2027 hochgefahren werden. Intel hat seine Foundry-Strategie zudem umgestellt und setzt nun auf kundenbezogene Aufträge anstatt auf spekulativen Kapazitätsaufbau. Diese Umstellung stellt sicher, dass die Kapazitätserweiterung direkt an die bestätigte Nachfrage gekoppelt ist. Der Erfolg des 18A-Prozesses, insbesondere seine Fähigkeit, sich zu stabilisieren und die angestrebten Strompreise zu erreichen, wird Intels interne Kapazität bestimmen. Sollte die Entwicklung hinter den Erwartungen zurückbleiben, muss das Unternehmen möglicherweise einen Teil seiner Produktion an externe Foundries auslagern.

Samsung

Die Auslastung der fortschrittlichen Fertigungsprozesse und der Waferverbrauch von Samsung stiegen im zweiten Quartal 2025, und diese positive Entwicklung dürfte sich in der zweiten Jahreshälfte fortsetzen. Das Wachstum wurde primär durch die Auslieferung von Smartphone-Chips getragen.

Die Zukunftsaussichten für Samsungs fortschrittliche Fertigungstechnologien hängen maßgeblich vom Erfolg der 2-nm-Chips ab. Neben der hauseigenen Samsung Exynos-Produktreihe wird die Zusammenarbeit mit Tesla in den kommenden Jahren entscheidend dafür sein, ob Samsung weitere Kunden gewinnen und zusätzliche Aufträge im Bereich der fortschrittlichen Fertigungstechnologien sichern kann.

COWOS-Nachfrage wird durch KI-Server angetrieben

Die rasante Nachfrage nach CoWoS verändert die globale Foundry-Landschaft weiterhin grundlegend. TSMC steht nach wie vor im Zentrum dieser Transformation, kämpft jedoch aufgrund der überwältigenden Anzahl KI-bezogener Aufträge von Cloud-Service-Anbietern mit Kapazitätsengpässen. OSAT-Unternehmen wie ASE haben einen Teil des CoWoS-Überschusses aufgefangen, sehen sich aber weiterhin mit Herausforderungen hinsichtlich Ausbeute und Skalierung konfrontiert. Die CoWoS-Kapazität von TSMC wird bis Ende 2026 voraussichtlich 100.000 Wafer pro Monat übersteigen. Unterstützt wird dies durch den Hochlauf der GB200- und GB300-Plattformen von NVIDIA sowie die ASIC-Produktion für Googles TPU, AWS’ Tranium und Metas MTIA-Beschleuniger. CoWoS-L dürfte weiterhin der Haupttreiber für TSMCs Packaging-Expansion bleiben, während die CoWoS-R- und InFO/SoIC-Plattformen des Unternehmens in leistungsstarken Client- und Netzwerkanwendungen an Bedeutung gewinnen.

Über KI-GPUs hinaus gewinnt fortschrittliches Packaging im gesamten Halbleiter-Ökosystem zunehmend an Bedeutung. Netzwerkchips wie Broadcoms Jericho- und Tomahawk-Serien sowie AMDs Venice-Server-CPUs sind bemerkenswerte Beispiele für die Integration von CoWoS und verdeutlichen die wachsende Überschneidung zwischen Waferfertigung und Systemdesign. Packaging-Innovationen sind somit zu einem entscheidenden Wettbewerbsvorteil in der Foundry-2.0-Landschaft geworden und ermöglichen es sowohl Foundries als auch OSAT-Unternehmen, sich strategischer an der Optimierung der Systemleistung zu beteiligen.

Im OSAT-Segment konnte ASE seine führende Position weiter ausbauen und verzeichnete im September ein Umsatzplus von 9 % gegenüber dem Vorjahr. Der vorläufige Umsatz des Unternehmens für das dritte Quartal wird auf 5 Milliarden US-Dollar geschätzt, basierend auf dem angenommenen Wechselkurs von 1 US-Dollar = 29,2 NT$. Das Wachstum wurde durch die hohe Nachfrage aus den CoWoS-S-Aufträgen von TSMC sowie durch die zunehmende Dynamik bei fortschrittlichen Packaging-Anwendungen für KI- und Mobilfunksegmente befeuert. KI-Beschleuniger, Netzwerk-ASICs und Smartphone-SoCs der nächsten Generation setzen zunehmend auf 2,5D- und 3D-Packaging-Technologien, um höhere Leistung, Bandbreite und Energieeffizienz zu erzielen.

Zusammenfassend lässt sich sagen, dass das dritte Quartal 2025 einen Wendepunkt in der Entwicklung der globalen Foundry-Industrie darstellte. Foundries wandeln sich zu vertikal integrierten Lösungsanbietern, die Silizium- und Packaging-Architekturen gemeinsam entwickeln können, während OSAT-Unternehmen sich als unverzichtbare Partner für KI-basiertes Computing etablieren. Die anhaltend starke Nachfrage nach KI bestätigt, dass das Wachstum fortschrittlicher Fertigungstechnologien und fortschrittlicher Packaging-Verfahren eng miteinander verknüpft bleibt und die nächste Welle von Halbleiterinnovationen in Rechenzentren, Unterhaltungselektronik und neuen intelligenten Systemen vorantreibt.

Über Counterpoint Research

Counterpoint Research ist ein globales Marktforschungsunternehmen, das sich auf Produkte im gesamten Technologie-Ökosystem spezialisiert hat. Wir beraten ein breites Kundenspektrum – von Smartphone-Herstellern über Chiphersteller und Vertriebspartner bis hin zu großen Technologiekonzernen – über unsere Niederlassungen in den wichtigsten Innovationszentren, Produktionsstandorten und Wirtschaftszentren der Welt. Unser Analystenteam, bestehend aus erfahrenen Experten, arbeitet eng mit Stakeholdern auf allen Unternehmensebenen zusammen – von der Führungsebene bis hin zu Experten in den Bereichen Strategie, Analystenbeziehungen, Marktforschung, Business Intelligence, Produktentwicklung und Marketing. Wir bieten Dienstleistungen in den Bereichen Marktdaten, Branchenexpertise und Beratung. Zu unseren Kernkompetenzen zählen KI, Automobilindustrie, Unterhaltungselektronik, Displays, eSIM, IoT, Standortplattformen, Makroökonomie, Fertigung, Netzwerke und Infrastruktur, Halbleiter, Smartphones und Wearables. Besuchen Sie unsere Insights- Seite , um unsere öffentlich zugänglichen Marktdaten, Analysen und Branchenexpertise zu entdecken, mehr über unsere Schwerpunkte zu erfahren, unsere Analysten kennenzulernen und mit uns in Kontakt zu treten.