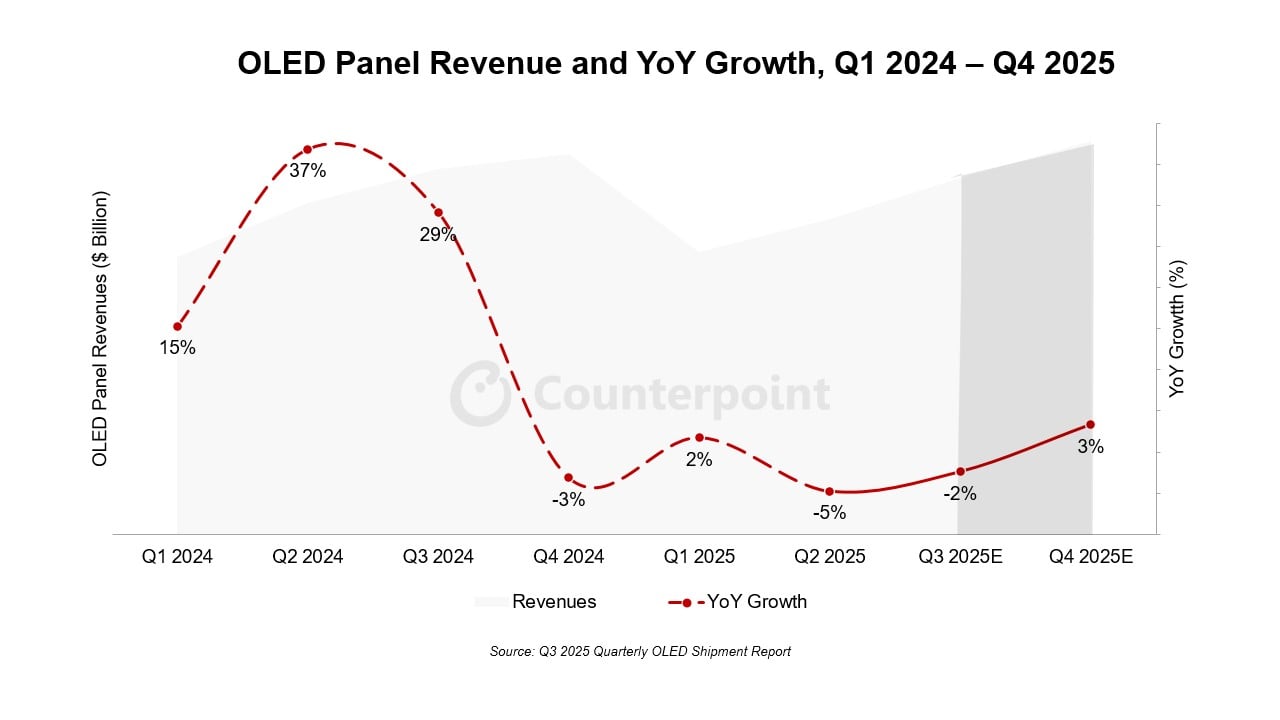

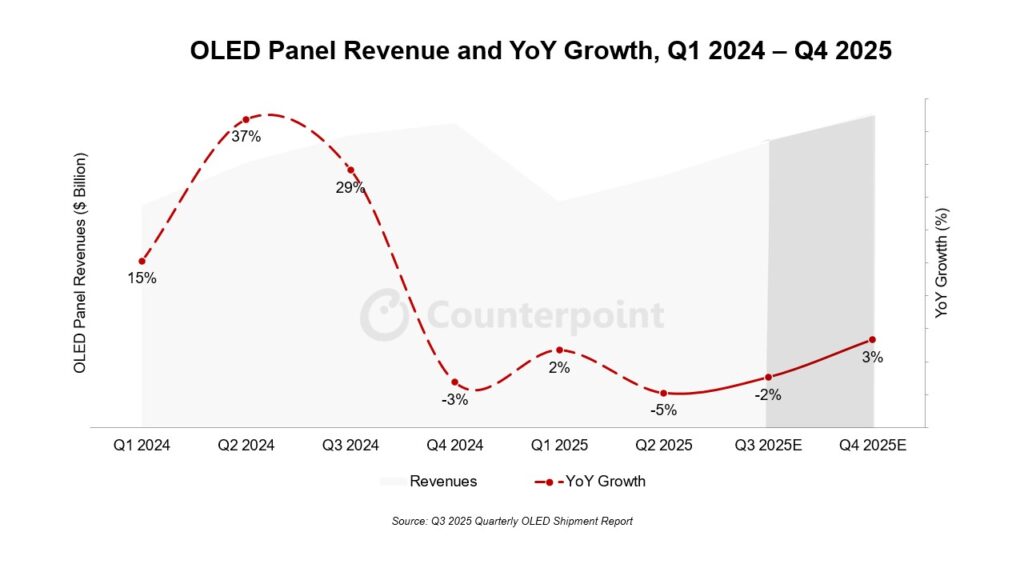

- Im dritten Quartal 2025 wird mit einem Anstieg der OLED-Panel-Lieferungen um 1 % gegenüber dem Vorjahr und einem Rückgang der Umsätze um 2 % gerechnet.

- Das Stückzahlenwachstum im Quartal wird sich hauptsächlich auf Monitore und Notebooks erstrecken.

- Für das Gesamtjahr 2025 wird erwartet, dass die Gesamtumsätze mit OLED-Panels aufgrund der ASP-Erosion in allen wichtigen Anwendungen zurückgehen, während die Stückzahlen im Vergleich zum Vorjahr voraussichtlich um etwa 2 % steigen werden.

- Für 2026 wird jedoch eine stärkere Erholung der Einnahmen erwartet, unterstützt durch die Erholung der Nachfrage und zusätzliche OLED-Kapazitäten.

Seoul, Peking, Berlin, Buenos Aires, Fort Collins, Hongkong, London, Neu-Delhi, Taipeh, Tokio – 8. Oktober 2025

Laut dem jüngsten OLED Shipment Report von Counterpoint Research wird für das dritte Quartal 2025 ein Rückgang der weltweiten Umsätze mit OLED-Panels um 2 % im Vergleich zum Vorjahr prognostiziert, nachdem es im zweiten Quartal 2025 bereits einen Rückgang um 5 % gegeben hatte. Der geringere Rückgang im dritten Quartal dürfte auf einen Anstieg der Smartphone-Panel-Lieferungen um 2 % im Vergleich zum Vorjahr sowie ein zweistelliges Wachstum bei Monitoren und Notebooks zurückzuführen sein.

Für das Gesamtjahr 2025 wird ein leichter Rückgang der Gesamtumsätze mit OLED-Panels erwartet. Für 2026 wird jedoch eine stärkere Umsatzerholung erwartet, unterstützt durch eine robuste Nachfrageerholung und die Schaffung zusätzlicher OLED-Kapazitäten. Gleichzeitig wird für 2025 ein Anstieg der Auslieferungen um etwa 2 % gegenüber dem Vorjahr prognostiziert. Das Stückwachstum dürfte von Smartphones sowie von Notebooks und Monitoren getragen werden.

„Obwohl 2025 ein Übergangsjahr mit leicht rückläufigen Umsätzen sein wird, setzt sich die strukturelle Expansion der OLED-Technologie fort“, so David Naranjo , Associate Director bei Counterpoint Research. „Wir erwarten für 2026 eine deutliche Erholung der Umsätze, da neue Kapazitäten aufgebaut, die Panel-Effizienz verbessert und IT-Anwendungen weiter skaliert werden. Damit positioniert sich die OLED-Technologie für eine breitere Akzeptanz im Verbraucher- und Automobilsegment.“

Leistung der Panel-Lieferanten – Ausblick Q2, Q3 und 2025

Samsung Display (SDC)

Der Flächen- und Umsatzanteil von SDC stieg im zweiten Quartal 2025 auf 35 % bzw. 42 %, getrieben durch ein dreistelliges Wachstum im Vergleich zum Vorquartal bei Notebooks und Smartwatches sowie einen zweistelligen Anstieg bei Fernsehgeräten. Die Gesamtumsätze aus Panels stiegen im zweiten Quartal 2025 um 24 % im Vergleich zum Vorquartal, unterstützt durch ein Wachstum von 6 % im Vergleich zum Vorquartal bei Smartphones und 24 % im Vergleich zum Vorquartal bei Fernsehgeräten.

Für das dritte Quartal 2025 wird ein Umsatzanteil von SDC von 44 % prognostiziert. Für das Gesamtjahr 2025 wird ein Anteil von 41 % erwartet, was einem leichten Rückgang gegenüber den 42 % im Jahr 2024 entspricht, da China Star, Tianma und andere an Boden gewinnen.

LG Display (LGD)

Der Flächenanteil von LGD verbesserte sich im zweiten Quartal 2025 auf 38 %, während der Panel-Umsatzanteil auf 21 % sank. Dieser Rückgang ist auf einen zweistelligen Rückgang im Vergleich zum Vorquartal bei Smartphones zurückzuführen, der teilweise durch ein zweistelliges Wachstum bei Fernsehern und ein einstelliges Wachstum bei Smartwatches ausgeglichen wurde. Für das dritte Quartal 2025 wird ein Umsatzanteil von LGD von 22 % prognostiziert, für das Gesamtjahr von 21 %, nach 23 % im Jahr 2024.

BOE

Der Flächen- und Umsatzanteil von BOE sank auf 9 % bzw. 15 %, da ein zweistelliger Anstieg im Vergleich zum Vorquartal bei Smartphones und Notebooks durch einen zweistelligen Rückgang bei Smartwatches ausgeglichen wurde. Für das dritte Quartal 2025 wird erwartet, dass BOE seinen Umsatzanteil von 12 % hält. Für das Gesamtjahr 2025 wird der Anteil unverändert bei 14 % liegen, unverändert gegenüber 2024.

Tianma

Tianmas Flächenanteil sank im zweiten Quartal 2025 auf 5 %, während der Umsatzanteil auf 6 % sank. Obwohl das Unternehmen keine OLED-Fernseher produziert – was das Gesamtflächenwachstum einschränkt – stieg sein Umsatz im Vergleich zum Vorquartal um 8 %, unterstützt durch die Nachfrage nach Smartphones und Smartwatches. Im dritten Quartal 2025 wird Tianmas Umsatzanteil voraussichtlich 6 % betragen, der Gesamtjahresanteil wird auf 6 % steigen, nach 5 % im Jahr 2024.

Einen umfassenden Einblick in den 50 Milliarden US-Dollar schweren Markt für OLED-Panels erhalten Sie in unserem neuesten OLED Shipment Report . Dieser enthält vierteljährliche Nachverfolgungen und Prognosen für Einheiten, Gebiet, ASP, Umsätze, Lieferanten und Marken nach Paneltyp in allen Segmenten, einschließlich nachfrageseitiger OLED-Produkt-Roadmaps und mehr.