- Der weltweite Absatz generalüberholter Smartphones stieg im ersten Halbjahr 2025 im Vergleich zum Vorjahreszeitraum lediglich um 3 %, was einer Verlangsamung gegenüber dem Vorjahreszeitraum entspricht und durch die gestiegenen Marktherausforderungen im ersten Quartal und die untypische Volatilität im zweiten Quartal belastet wurde.

- Die US-Zölle führten zu den meisten Handels- und Preisschwankungen auf dem inländischen Sekundärmarkt für Smartphones, obwohl die globalen Sekundärmärkte die meisten Unsicherheiten recht gut verkrafteten.

- Japan wächst weiterhin und verzeichnet ein Plus von 5 % im Vergleich zum Vorjahr, während andere reife Märkte wie die USA und Europa stagnierten. Afrika, Indien und Südostasien verzeichneten ein Wachstum unter den Schwellenländern.

- Apple führte mit einem Wachstum von 7 % im Jahresvergleich im ersten Halbjahr 2025. Der Anteil von Samsung stieg in den reifen Märkten um 4 %, wurde jedoch von Apples 12-prozentigem Wachstum in den Schwellenländern in den Schatten gestellt.

- Das Wachstum bei Smartphones im Ist-Zustand übertraf das bei generalüberholten Smartphones und stieg im ersten Halbjahr 2025 im Vergleich zum Vorjahr um 10 %.

Seoul, Peking, Berlin, Buenos Aires, Fort Collins, Hongkong, London, Neu-Delhi, Taipeh, Tokio – 4. September 2025

Der weltweite Absatz generalüberholter Smartphones stieg im ersten Halbjahr 2025 im Vergleich zum Vorjahreszeitraum nur um 3 % und verzeichnete damit einen Rückgang gegenüber dem Vorjahreszeitraum. Laut Counterpoints Bericht zum globalen Sekundärmarkt für Smartphones wurde weiteres Wachstum durch schwierige Bedingungen in vielen reifen Märkten aufgrund von Lieferengpässen, Preisunsicherheiten und verstärkter Regulierung eingeschränkt. Der Rückgang war trotz stabiler Nachfrage nach kürzlich generalüberholten Modellen und einer robusten Entwicklung der Schwellenländer in diesem Zeitraum zu verzeichnen.

Der US-Markt war von Trumps Zöllen am stärksten betroffen . Die meisten Unternehmen deckten sich mit Geräten und Komponenten ein, um Handelsunsicherheiten zu vermeiden und die Preise möglichst unbeeinflusst zu halten. Die globalen Sekundärmärkte verkrafteten die meisten Unsicherheiten jedoch recht gut. Die Handelsrouten schienen in den letzten beiden Monaten des ersten Halbjahres 2025 reibungslos zu funktionieren, um sicherzustellen, dass Massenware und deren Komponenten verfügbar waren, bevor die Preise stiegen oder Geräte nicht mehr erhältlich waren.

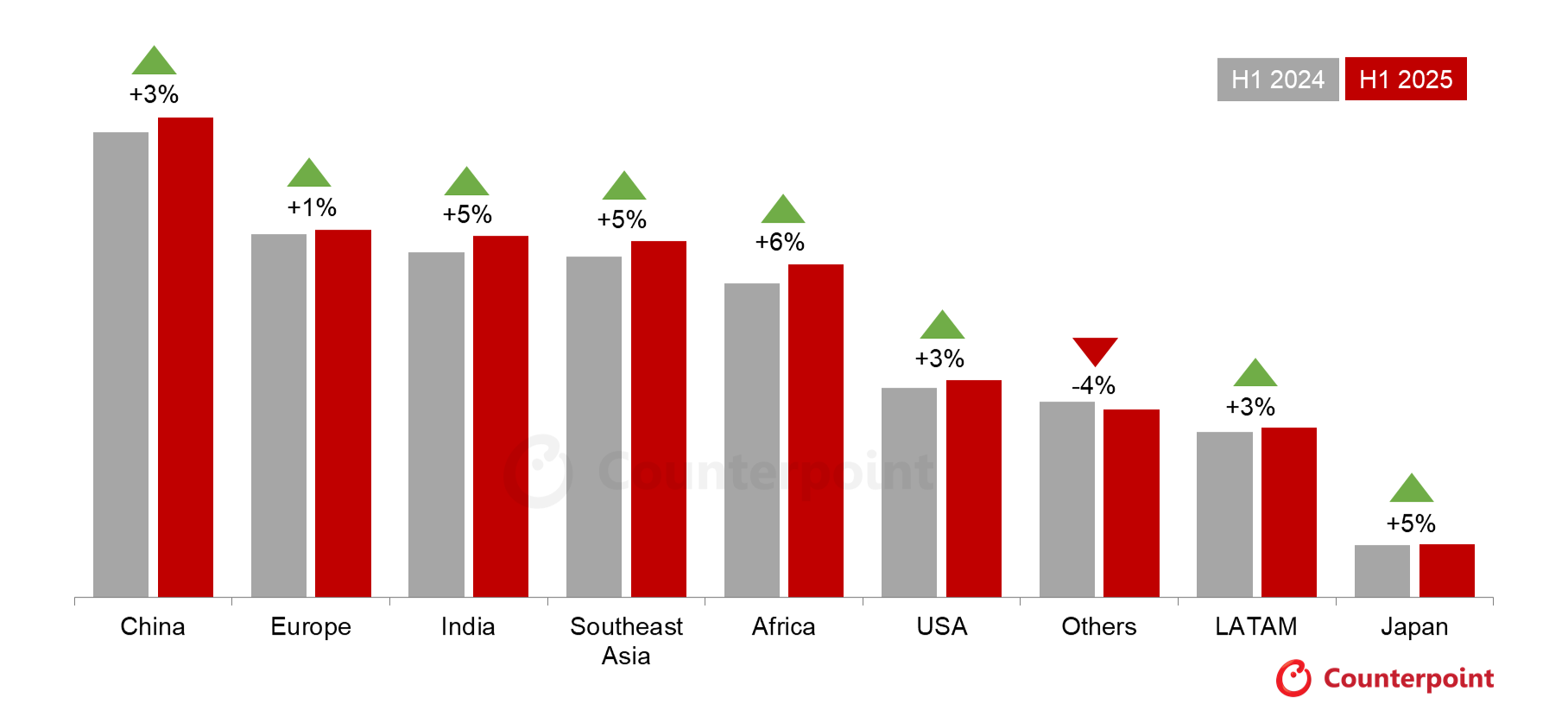

Weltweite Verkäufe generalüberholter Smartphones nach Regionen, H1 2024 vs. H1 2025

Quelle: Counterpoint Research

Quelle: Counterpoint Research

Die meisten reifen Märkte verzeichneten einen Rückgang der Verkäufe generalüberholter Geräte, da die Verbraucher ihre Smartphones behielten und die Lieferengpässe zunahmen. Im Gegensatz dazu verzeichnete Japan seit letztem Jahr ein stetiges Wachstum, wenn auch etwas langsamer. Die USA und die wichtigsten europäischen Länder zeigten entweder ein gedämpftes Wachstum oder einen Rückgang. Die meisten Schwellenmärkte entwickelten sich unterdessen gut. Im Durchschnitt verzeichneten die reifen Märkte einen unveränderten Anstieg von 1 %, die Schwellenländer ein Wachstum von 4 %. Das Wachstum war auf die Beliebtheit der Apple iPhones zurückzuführen , wobei der weltweite Verkauf generalüberholter Geräte im selben Zeitraum im Vergleich zum Vorjahr um 7 % zunahm. Der Anteil von Samsung stieg in den reifen Märkten um 4 %, wurde aber von Apples 12-prozentigem Wachstum in den Schwellenländern in den Schatten gestellt.

Der starke Fokus auf Inzahlungnahmen hat zu einem erhöhten Zustrom geführt, doch die großen Player häufen den größeren, hochwertigeren Anteil an. Die meisten iPhone-Nutzer sind mittlerweile wiederholte Apple-Besitzer, und laut der Apple User Survey 2024–2025 von Counterpoint hat jeder dritte iPhone-Nutzer in den USA sein altes iPhone in Zahlung gegeben oder verkauft, bevor er ein neues kaufte. In anderen großen Märkten wie Großbritannien, China und Indien ist dieser Wert niedriger.

5G-Smartphones machten im ersten Halbjahr 2025 57 % des weltweiten Refurbished-Sektors aus, ein Anstieg von 65 % gegenüber dem Vorjahreszeitraum. Dieser Anteil wird bis Ende 2025 voraussichtlich deutlich steigen.

Associate Director Jan Stryjak kommentierte die Dynamik des Sekundärmarktes wie folgt: „Etablierte Unternehmen konkurrieren mittlerweile mit vielen anderen Unternehmen, und die Margen werden knapp. Inzahlungnahmemengen sind schwieriger zu erzielen. Viele Exportmärkte haben ihre Ausfuhrmengen reduziert, sodass Importländer nur eine begrenzte Auswahl an Geräten haben. In solchen Situationen senken Unternehmen ihre Geschäftskosten, wodurch die Mengen an „As Is“-Geräten stetig steigen. Selbst im ersten Halbjahr 2025 stiegen die „As Is“-Geräte im Vergleich zum Vorjahr um 10 % und übertrafen damit das Wachstum bei generalüberholten Smartphones. Wir erwarten, dass sich dieser Trend in den nächsten Jahren fortsetzt.“

Der globale Markt für generalüberholte Geräte dürfte im zweiten Halbjahr 2025 widerstandsfähiger gegenüber makroökonomischen Unsicherheiten sein, sofern die Handelsrouten nicht erheblich beeinträchtigt werden. Darüber hinaus dürften Inzahlungnahme-Initiativen die Lieferengpässe lindern. Die Nachfrage nach neueren Modellen wie dem iPhone 13, der iPhone 14-Serie und der Samsung S-Serie dürfte zumindest in den reifen Märkten steigen.

Über Counterpoint Research

Counterpoint Research ist ein globales Marktforschungsunternehmen, das sich auf Produkte aus dem gesamten Technologie-Ökosystem spezialisiert hat. Wir beraten ein breites Spektrum an Kunden – von Smartphone-OEMs über Chiphersteller und Channel-Player bis hin zu Big Tech – über unsere Niederlassungen in den weltweit wichtigsten Innovationszentren, Fertigungsclustern und Handelszentren. Unser Analystenteam unter der Leitung erfahrener Experten arbeitet mit Stakeholdern aus dem gesamten Unternehmen zusammen – von der Führungsebene bis hin zu Experten für Strategie, Analyst Relations (AR), Marktintelligenz (MI), Business Intelligence (BI), Produkt und Marketing – um Dienstleistungen rund um Marktdaten, branchenweite Vordenkerrolle und Beratung bereitzustellen. Unsere Kernbereiche umfassen KI, Automobilindustrie, Unterhaltungselektronik, Displays, eSIM, IoT, Standortplattformen, Makroökonomie, Fertigung, Netzwerke und Infrastruktur, Halbleiter, Smartphones und Wearables. Besuchen Sie unsere Insights-Seite, um unsere öffentlich verfügbaren Marktdaten, Erkenntnisse und Vordenkerrolle zu erkunden, unseren Fokus zu verstehen, unsere Analysten kennenzulernen und ein Gespräch zu beginnen.