- Die weltweiten PC-Auslieferungen stiegen im zweiten Quartal 2025 im Vergleich zum Vorjahr um 8,4 %, was auf das bevorstehende Ende der Windows-10-Produktpalette, die Einführung von KI-PCs und eine stärkere B2B Nachfrage zurückzuführen ist.

- Lenovo, Apple und Asus verzeichneten jeweils ein Auslieferungswachstum von über 10 % im Vergleich zum Vorjahr, übertrafen damit andere Marken und festigten ihre weltweite Marktdominanz weiter.

- Die weltweite PC-Produktion konzentriert sich weiterhin stark auf China, was die Branche bei der Eindämmung der Zollrisiken in naher Zukunft vor erhebliche Herausforderungen stellt.

- Unsicherheiten aufgrund der US-Zollpolitik werden die Wachstumsdynamik bei KI-PCs möglicherweise dämpfen.

Seoul, Peking, Berlin, Boston, Hongkong, London, Neu-Delhi, San Jose, Taipeh, Tokio – 17. Juli 2025

Laut vorläufigen Schätzungen des PC-Dienstes von Counterpoint Research wuchs der globale PC-Liefermarkt im zweiten Quartal 2025 im Vergleich zum Vorjahr um 8,4 %. Dies ist laut vorläufigen Daten von Counterpoint Research der höchste Anstieg im Vergleich zum Vorjahr seit 2022, als die pandemiebedingte Nachfrage den Markt ankurbelte. Das Wachstum im zweiten Quartal war hauptsächlich auf das nahende Ende der Produktpalette von Windows 10, die frühe Einführung von KI-PCs und eine stärkere B2B Nachfrage zurückzuführen, die durch einen Rückgang zu Beginn des Quartals verursacht wurde, als sich der Markt auf Zölle und Lagerbestände im Hinblick auf die bevorstehende Nachfrage zum Schulbeginn vorbereitete. Aufgrund der Unsicherheit in Bezug auf die US-Zollpolitik befinden sich viele OEMs derzeit in einer abwartenden Haltung und passen ihre Produktionsstandorte an, da weiterhin Bedenken hinsichtlich Zöllen bestehen. Diese Beschränkungen und Umverteilungen der Lieferketten werden voraussichtlich ein Hindernis für PC-Lieferungen im Jahr 2025 darstellen.

Das Wachstum im Quartal wurde vom B2B Segment getragen, da große Unternehmen und öffentliche Einrichtungen vor Ablauf der Supportfrist für Windows 10 Ende 2025 Geräte-Upgrades beschleunigten. Unterdessen zeigte das Verbrauchersegment gemischte Signale: Das moderate Wachstum bei Laptops der Mittelklasse wurde teilweise durch eine schwächer als erwartete Nachfrage nach ultradünnen Premium-Modellen in reifen Märkten ausgeglichen.

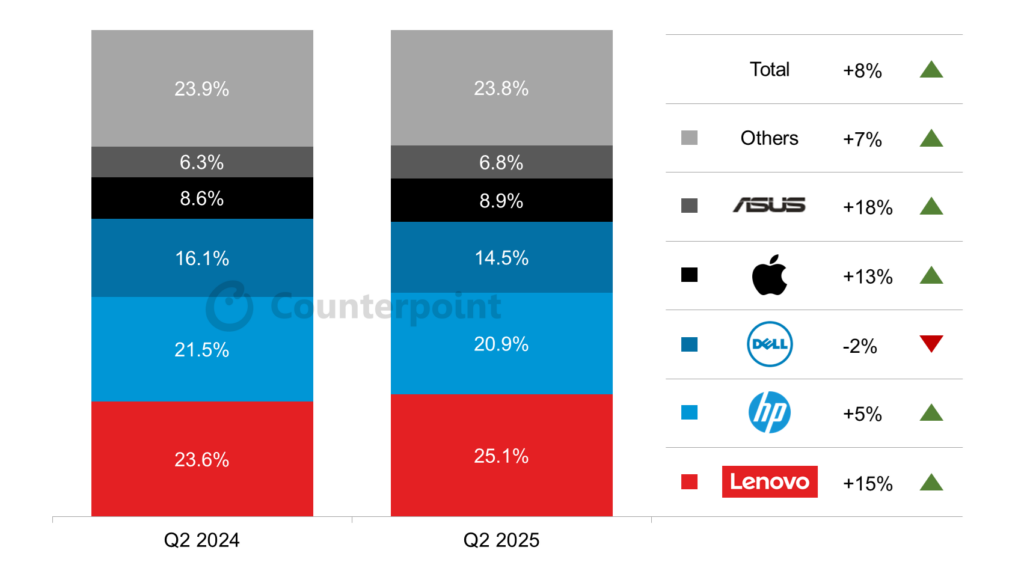

Anteil der weltweiten PC-Lieferungen nach OEM, Q2 2025 (%)

Quelle: Counterpoint Research

Lenovo behauptete im Laufe des Quartals seine führende Position und machte rund 25 % der Gesamtlieferungen aus. Dies war auf die kombinierten Effekte von Bestandsanpassungen vor der Einführung der Zölle, den Windows-10-Austauschzyklus und die anfängliche Nachfrage nach KI-PCs zurückzuführen. HP und Dell folgten in der Rangliste. Beide Marken meldeten eine stabile Unternehmensnachfrage, standen jedoch unter dem Druck der aggressiven Preisgestaltung kleinerer OEMs. Apple verzeichnete weiterhin solide MacBook-Verkäufe, unterstützt durch die aktualisierten Modelle der M4-Serie, obwohl das Lieferwachstum verhaltener ausfiel als in den Vorquartalen.

Senior Analyst Minsoo Kang kommentierte die Zukunft der weltweiten PC-Lieferungen wie folgt: „Aufgrund der Unsicherheit im Zusammenhang mit den US-Zöllen werden die PC-Lieferungen ab der zweiten Jahreshälfte 2025 wahrscheinlich im Vergleich zum Vorjahr zurückgehen. Allerdings dürfte die Nachfrage nach KI-PCs ab 2026 deutlich anziehen. Wir gehen davon aus, dass mehr als die Hälfte der ab 2026 ausgelieferten Laptops KI-Laptops sein werden.“

Der globale PC-Produktionssektor konzentriert sich weiterhin stark auf China, was die Branche weiterhin vor erhebliche Herausforderungen stellt, insbesondere im Umgang mit zollbedingten Risiken. Obwohl jüngste Entwicklungen in der US-Handelspolitik, wie die vorübergehende Aufhebung der Zölle auf Laptops, für eine gewisse Entspannung gesorgt haben, bestehen weiterhin Unsicherheiten. Darüber hinaus dürften die von der US-Regierung angekündigten neuen Zölle auf Halbleiterkomponenten und andere Technologieprodukte in den kommenden Monaten in Kraft treten und die Branche weiter beunruhigen.

Als Reaktion auf diese veränderte geopolitische Lage haben PC-Anbieter und ihre Fertigungspartner, insbesondere Original Design Manufacturers (ODMs) und Anbieter von Electronics Manufacturing Services (EMS), ihre Bemühungen verstärkt, Produktionskapazitäten aus China zu verlagern. Länder wie Vietnam, Indien und Mexiko haben sich als alternative Produktionsstandorte etabliert, obwohl auch diese Standorte mit besonderen Herausforderungen wie unterschiedlichen Zollstrukturen und Infrastruktureinschränkungen konfrontiert sind. Die fortlaufende Diversifizierung der Produktionsstandorte spiegelt eine branchenweite Strategie wider, das Risiko von Handelsunterbrechungen zu minimieren und gleichzeitig die Stabilität der Lieferketten zu gewährleisten.

Associate Director David Naranjo kommentierte die voraussichtlichen Auswirkungen der aktuellen makroökonomischen Lage auf den globalen PC-Markt wie folgt: „Der US-Markt bleibt der wichtigste Markt für KI-PCs , um ihre Leistungsfähigkeit unter Beweis zu stellen, und der beste Markt für den Verkauf fortschrittlicher KI-fähiger PCs. Die Achterbahnfahrt der Zollpolitik wird voraussichtlich dazu führen, dass Verbraucher und Unternehmen ihre KI-PC-Käufe im Jahr 2025 pausieren, was wiederum das Wachstum in diesem Segment bremsen wird. Die anhaltende globale wirtschaftliche Unsicherheit stellt zudem ein Abwärtsrisiko für unsere PC-Lieferprognose für 2025 dar, die ein Wachstum im niedrigen einstelligen Prozentbereich gegenüber dem Vorjahr erwartet.“

Für PC-Anbieter hat die Sicherstellung einer zuverlässigen und kostengünstigen Lieferkette für Produkte für den US-Markt höchste Priorität. Ein Schwerpunkt liegt dabei auf der Verlagerung der Produktion für US-Produkte in Produktionsstätten außerhalb Chinas. Diese strategische Neuausrichtung dient nicht nur der Vermeidung von Zöllen, sondern spiegelt auch die Notwendigkeit wider, die Risiken zu minimieren, die mit einer übermäßigen Abhängigkeit von einem einzelnen Land bei kritischen Produktionsabläufen verbunden sind.

Dieser Wandel ist zwar ein langfristiger Prozess, der erhebliche Investitionen in Fabrikinfrastruktur, Mitarbeiterschulung und Logistik erfordert, unterstreicht aber gleichzeitig wichtige Veränderungen in der globalen PC-Produktionslandschaft. Die Nutzung regionaler Zentren außerhalb Chinas verringert nicht nur das Risiko potenzieller Handelsstörungen, sondern ermöglicht es Unternehmen auch, aufstrebende Märkte zu erschließen und sich an die sich entwickelnden geopolitischen Realitäten anzupassen.

Zusammenfassend lässt sich sagen, dass die globale PC-Industrie angesichts anhaltender Zoll- und Handelsunsicherheiten weiterhin auf die Diversifizierung ihrer Produktion setzt, um Stabilität und Anpassungsfähigkeit zu gewährleisten. Durch die proaktive Bewältigung dieser Herausforderungen positionieren sich Hersteller und Anbieter strategisch, um die komplexe Dynamik der globalen Lieferkette zu meistern und ihre Wettbewerbsfähigkeit in einem sich schnell verändernden Umfeld zu stärken.

KI-Laptops dürften sich bis 2026 zum Mainstream entwickeln, und Anbieter, die frühzeitig in wettbewerbsfähige Preise und die Bereitschaft für das Ökosystem investieren, werden bei der nächsten Welle von PC-Upgrades wahrscheinlich einen Vorteil erlangen.

Über Counterpoint Research

Counterpoint Technology Market Research ist ein globales Marktforschungsunternehmen, das Marktdaten, branchenspezifische Recherchen und strategische Beratung für weite Teile des Technologie-Ökosystems bereitstellt. Counterpoint berät ein breites Klientenspektrum im Bereich Smartphones, Automotive, Display, Chip, Telekommunikation bis hin zu großen Konsumentenmarken und Big Tech. Counterpoint arbeitet in den wichtigsten Innovationszentren der Welt, vom Silicon Valley über Cambridge, Shenzhen, Seoul bis nach Tokio. Das weltweite Analystenteam arbeitet für C-Level von Fortune 500 Technologieunternehmen, Firmen der Wall Street sowie mit Strategie-, Produkt- und Marketingexperten.

Kontakt: [email protected]