- Skalierte Einführung und strukturelle Dynamik treiben Entwicklung voran; Übertreffen der Legacy-x86-Deployments durch Arm-basierte CPUs in den AI-ASIC-Serverplattformen großer Hyperscaler

- Prognostizierte Dominanz von Arm-Architekturen im AI-ASIC-Server-CPU-Markt bis Anfang 2029; getrieben durch aggressive Skalierung der Arm-Lizenzierung für proprietäre Hyperscaler-CPUs sowie Einführung der schlüsselfertigen Arm-AGI-CPU-Plattform

- Eintritt von Arm in den Rechenzentrums-CPU-Markt mit AGI-CPU; Validierung des strukturellen Übergangs weg von x86-basierten Standard-CPUs durch Einsatz bei Hyperscalern wie Meta

Die Host-CPU-Schicht kundenspezifischer KI-Serverinfrastruktur erfährt eine stille, aber strukturelle Transformation; x86-Architekturen werden schrittweise durch proprietäre Arm-basierte Designs ersetzt, laut der neuesten Analyse „Data Center AI Server Compute ASICs Shipment Forecast and Tracker“ des HPC-Service von Counterpoint Research.

Während sich die öffentliche Diskussion über KI-Infrastruktur fast ausschließlich auf Beschleuniger-Auslieferungen konzentriert hat, zeigt unsere Bottom-up-Analyse der Host-CPU-Attach-Raten bei Google, AWS, Microsoft, Meta und anderen großen Hyperscalern eine parallele, bislang unterschätzte Nachfrageverschiebung.

In den letzten drei Jahren dominierten x86-basierte CPUs die Attach-Raten bei KI-Infrastruktur-Beschleuniger-Deployments. Führende Hyperscaler setzten in der aktuellen Generation auf Prozessoren von Intel und AMD als Host-CPUs für ihre ASIC-Server, bedingt durch Softwarekompatibilität und bestehende Rechenzentrumsinfrastruktur. In diesem wachsenden Markt und aufgrund des Bedarfs an heterogenen Architekturen, getrieben durch semi-kundenspezifische KI-Beschleuniger oder XPUs, zeigt sich jedoch ein noch stärkerer Trend zur Einführung von Arm-basierten Server-CPUs auf Basis von Arm-Neoverse-Kernen.

Diese Entwicklung ist grundlegend kosten- und effizienzgetrieben. Durch die Entwicklung eigener Host-Prozessoren parallel zu ihren KI-Beschleunigern streben Hyperscaler Diversifizierung, geringere Abhängigkeit von Standard-Halbleiteranbietern, Margenrückgewinnung im großen Maßstab und reduzierte Token-Kosten an. Proprietäre Arm-CPUs wurden zunächst für allgemeine Cloud-Workloads eingesetzt, bevor sie gezielt für KI-Serverprogramme entwickelt wurden. Arm-basierte CPUs zeigen bis zu doppelt so hohe Leistung pro Watt im Vergleich zu vergleichbaren x86-Rack-Konfigurationen – ein entscheidender Vorteil bei der Maximierung der Rechendichte innerhalb fester Energiegrenzen.

Hervorhebend erklärte Research Associate David Wu: „Während x86-Architekturen derzeit noch eine bedeutende Rolle in der KI-Serverinfrastruktur spielen, zeigt unsere generationsübergreifende Analyse, dass diese Position rasch in Richtung proprietärer Arm-Designs übergeht. Wir erwarten eine deutlich beschleunigte Entwicklung in der zweiten Hälfte des Jahres 2026. Entscheidende Erkenntnisse liegen darin, welcher Hyperscaler und welche ASIC-Generation konkret von x86 auf Arm umstellt.“

Verbreitung von Arm-basierten CPUs bei KI-Hyperscalern

Bei Google stellt insbesondere die Skalierung der Axion-CPU auf Arm-Basis in der nächsten TPU-Generation ein zentrales Ereignis dar – ein Signal für die Einsatzreife von Arm-CPUs in großskaligen KI-Infrastrukturen.

Auch AWS verändert seinen Ansatz über successive Trainium-Generationen hinweg; Arm-basierte Graviton-Prozessoren spielen eine zunehmend wichtige Rolle in hochdichten Konfigurationen, während x86 weiterhin für Abwärtskompatibilität genutzt wird.

Über Google und AWS hinaus gewinnt der Arm-Trend im gesamten Hyperscaler-Ökosystem an Dynamik. Microsoft kombiniert seine Azure-Cobalt-ARM-CPU von Beginn an mit der Maia-KI-Beschleunigerfamilie.

Einführung der Arm-AGI-CPU

Metas jüngste Bestätigung von Arm als strategischem CPU-Partner für die nächste Generation der MTIA-Infrastruktur sowie die Rolle von Meta als Launch-Kunde der ersten Arm-AGI-CPU zeigen, dass der Übergang weg von Standard-x86 keine isolierte Entscheidung, sondern eine branchenweite Entwicklung ist.

Research-VP Neil Shah erklärte: „Der Übergang von x86 zu Arm in KI-Servern ist kein einzelner Schalter. Er erfolgt schrittweise über Generationen und Konfigurationen hinweg. Hyperscaler treffen bewusste Entscheidungen basierend auf ihren spezifischen Anforderungen, entwickeln kompatible Software und profitieren von attraktiver Wirtschaftlichkeit. Eine deutliche Beschleunigung wird für die zweite Hälfte 2026 erwartet, getrieben durch breite Implementierung eigener Arm-CPUs zusammen mit neuen ASIC-Plattformen.“

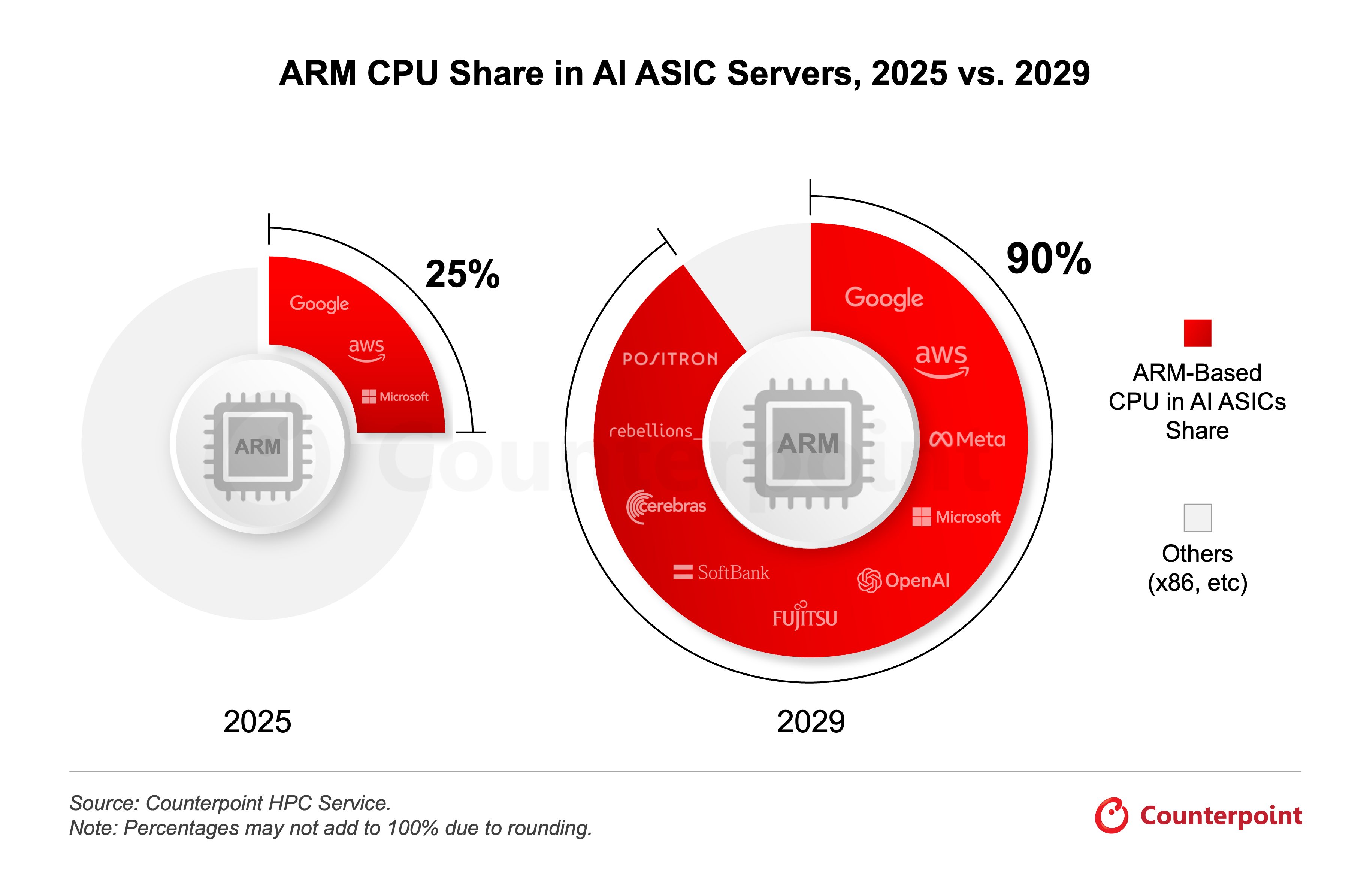

Shah ergänzte: „Unsere Analyse prognostiziert, dass Arm-basierte CPUs bis 2029 mindestens 90 % der Host-CPU-Deployments in kundenspezifischen KI-ASIC-Servern ausmachen werden – gegenüber etwa 25 % im Jahr 2025. Dies stellt einen strukturellen Wandel dar, getrieben durch die schnelle Einführung eigener Arm-CPU-Programme bei großen Hyperscalern.“

Diese Entwicklung hat auch bedeutende Auswirkungen auf die gesamte Halbleiter-Lieferkette. Mit der Verlagerung hin zu intern entwickelten Arm-CPUs auf fortschrittlichen Fertigungsprozessen wird der Ausbau von KI-Servern die Nachfrage sowohl nach Compute-ASICs als auch nach CPU-Komponenten innerhalb der TSMC-Lieferkette gleichzeitig erhöhen.

Für detaillierte Analysen siehe folgende Berichte:

- Globale AI-Server-Compute-ASIC-CPU-Attach-Auslieferungen nach Chipmodell, Hyperscaler und Design Partner- und Foundry-Prognose, März 2026

- Wachstum der HBM-Nachfrage für AI-Server-Compute-ASICs um das 35-Fache bis 2028

- Verdreifachung der AI-Server-Compute-ASIC-Auslieferungen bis 2027 durch Eintritt kundenspezifischer Siliziumlösungen in eine Hyperwachstumsphase

- Foundry Monthly Intelligence Report, Februar 2026

About Counterpoint Research

Counterpoint Research is a global market research firm specializing in products across the technology ecosystem. We advise a diverse range of clients – from smartphone OEMs to chipmakers and channel players to Big Tech – through our offices located in the world’s major innovation hubs, manufacturing clusters and commercial centers. Our analyst team, led by seasoned experts, engages with stakeholders across the enterprise – from the C-suite to professionals in strategy, analyst relations (AR), market intelligence (MI), business intelligence (BI), product and marketing – to deliver services spanning market data, industry thought leadership and consulting. Our core areas of coverage include AI, Automotive, Consumer Electronics, Displays, eSIM, IoT, Location Platforms, Macroeconomics, Manufacturing, Networks and Infrastructure, Semiconductors, Smartphones and Wearables. Visit our Insights page to explore our publicly available market data, insights and thought leadership, and to understand our focus, meet our analysts and start a conversation.

Follow Counterpoint Research