- Absenkung der EV-Prognose für 2035 von zuvor 65 % auf 50 % Marktanteil; Spiegelung einer kurzfristigen Wachstumsverlangsamung

- Über 70 Milliarden US-Dollar an EV-bezogenen Kosten und Verlusten bei globalen Automobilherstellern

- Langfristige Verbesserung der EV-Wirtschaftlichkeit trotz kurzfristiger Abschwächung durch Batteriekosten unter 70 US-Dollar/kWh und Energieunsicherheiten infolge des Iran-Kriegs

- Führende Rolle von batterieelektrischen Fahrzeugen (BEVs); zunehmende Bedeutung von EREVs und PHEVs als globale Übergangsfahrzeugtypen

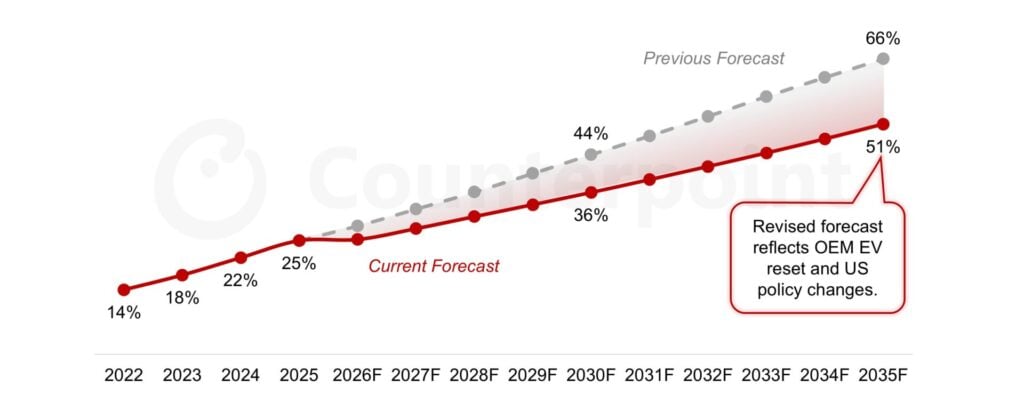

Laut der neuesten Global Passenger Vehicle Forecast von Counterpoint Research wird der Anteil von EVs* an den weltweiten Pkw-Verkäufen bis 2030 auf 36 % steigen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10 % zwischen 2025 und 2030. Nach 2030 wird sich das Wachstum des EV-Marktes voraussichtlich verlangsamen, da wichtige Regionen eine Reifephase erreichen. Dennoch sollen EVs bis 2035 rund 50 % der weltweiten Pkw-Verkäufe ausmachen und zwischen 2030 und 2035 weiterhin mit etwa 10 % CAGR wachsen. Die aktuelle Prognose stellt eine Abwärtskorrektur gegenüber der früheren Prognose von 44 % EV-Anteil bis 2030 und 65 % bis 2035 dar und spiegelt die jüngsten Entscheidungen der OEMs wider, ihre EV-Produktionspläne zurückzufahren.

Globale Prognose des EV-Verkaufsanteils bis 2035

EV umfasst BEV, PHEV und EREV. Quelle: Counterpoint Global Passenger Vehicle Forecast by Powertrain

Associate Director Greg Basich erklärte zur aktuellen Marktsituation: „Die globale Automobilindustrie befindet sich an einem Wendepunkt und balanciert kurzfristige Anpassungen der EV-Strategien mit zunehmender Energieunsicherheit aus. Während Automobilhersteller aggressive EV-Pläne zurückfahren, stärken geopolitische Spannungen und Konflikte langfristig die Argumente für Elektrifizierung. Kurzfristige Rückschläge bei der EV-Einführung werden zudem durch strukturelle Faktoren wie sinkende Batteriekosten und Unsicherheiten bei der Kraftstoffversorgung ausgeglichen.“

Darüber hinaus passt sich die Branche an veränderte Regulierungspolitiken, die Lockerung von EV-Vorgaben und den Reduzierung von EV-Subventionen an.

Zwei gegensätzliche Entwicklungen

Die globale Automobilindustrie bewegt sich derzeit zwischen zwei gegensätzlichen Entwicklungen. Einerseits passen Automobilhersteller ihre EV-Strategien aufgrund steigender Verluste und einer langsamer als erwarteten Markteinführung neu an. Andererseits hat der Iran-Krieg die globalen Energiemärkte destabilisiert, was der EV-Industrie langfristig zugutekommen könnte.

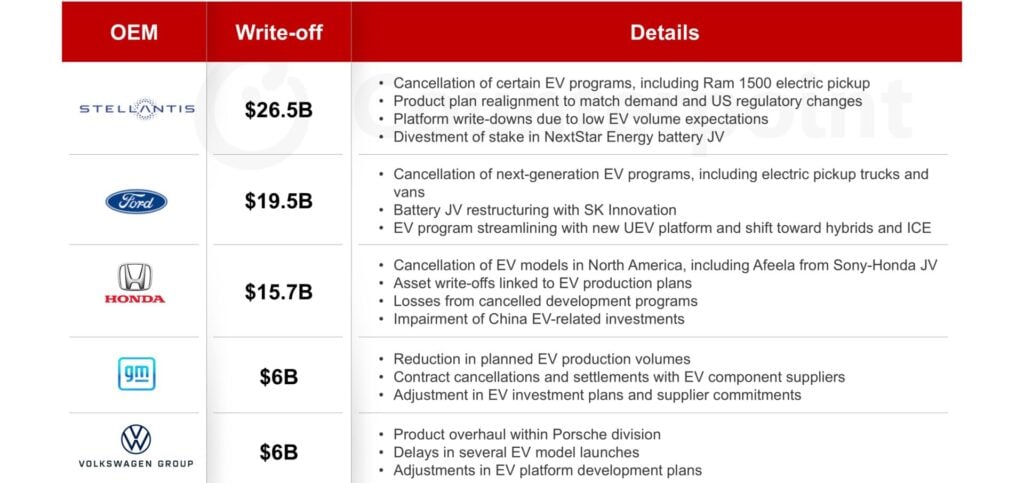

Unternehmen wie Ford, General Motors, Honda, Porsche, Maserati und Stellantis haben gemeinsam EV-bezogene Kosten und Verluste von über 70 Milliarden US-Dollar verzeichnet. Infolgedessen reduzieren oder verschieben mehrere OEMs ihre Elektrifizierungspläne, während Unternehmen wie Volvo Cars ihre langfristigen EV-Ziele überarbeiten.

Greg ergänzte: „Insgesamt tritt die Automobilindustrie in eine Neuordnungsphase ein, da Unternehmen ihre EV-Strategien an die veränderten Marktbedingungen anpassen. Westliche OEMs haben die EV-Entwicklung nicht aufgegeben, jedoch ihre früheren ambitionierten Pläne deutlich reduziert und verfolgen nun einen vorsichtigeren und gezielteren Ansatz bei EV-Modelleinführungen. Ford hat beispielsweise eine neue universelle EV-Plattform angekündigt, während GM die Strategie für den Chevrolet Bolt EUV erneut prüft. Gleichzeitig stärkt Stellantis weiterhin sein Leapmotor-Joint-Venture in Europa, und Volkswagen sowie Audi entwickeln gemeinsam mit chinesischen Partnern und Rivian neue EV-Plattformen. Volvo hat sein Ziel von 100 % ZEVs auf einen Zeitpunkt nach 2030 verschoben, während Mercedes-Benz seine Investitionen in Verbrennungsmotoren erhöht hat, was einen branchenweiten Trend hin zu vorsichtigerer Elektrifizierung widerspiegelt.“

Auf der anderen Seite hat der Konflikt zwischen den USA, Israel und Iran die Ölversorgung aus dem Nahen Osten beeinträchtigt. Langfristig dürfte dies die EV-Nachfrage unterstützen, da Länder ihre Abhängigkeit von importierten Kraftstoffen reduzieren wollen. Darüber hinaus wird erwartet, dass die Batteriekosten bis 2030 unter 70 US-Dollar/kWh und bis 2035 auf 55 US-Dollar/kWh sinken werden. Da Batterien nahezu 40 % der gesamten Fahrzeugkosten ausmachen, könnte dies die EV-Kosten erheblich senken.

EV-Strategie-Neuausrichtung: Große Abschreibungen führender OEMs

*Liste nicht vollständig.

Quelle: Zusammenstellung von Counterpoint Research

Angesichts der aktuellen Marktbedingungen erwartet Counterpoint, dass BEVs bis 2030 rund 25 % der weltweiten Pkw-Verkäufe ausmachen werden, während PHEVs voraussichtlich etwa 8 % erreichen. Auch EREVs gewinnen an Dynamik und dürften sich über China hinaus nach Südostasien und Europa ausbreiten.

Research Director Peter Richardson erklärte zur Technologieentwicklung: „Bis 2030 wird die Elektrifizierung deutlich vielfältiger werden. BEVs werden den Übergang anführen, während PHEVs und EREVs ergänzende Rollen übernehmen. EREVs entwickeln sich zu einer Übergangslösung, die die Lücke zwischen konventionellen Hybriden und vollständiger Elektrifizierung schließt.“

*EV umfasst hier BEV (Battery EV), PHEV (Plug-in Hybrid EV) und EREV (Extended-Range EV)

Der Bericht Global Passenger Vehicle Forecast by Powertrain, 2025 ist jetzt über report.counterpointresearch.com erhältlich