-

Einbruch des Smartphone-Absatzes: Die globalen Smartphone-Auslieferungen gingen im zweiten Quartal 2026 im Vergleich zum Vorjahr (YoY) um 11 % zurück. Damit erreichten sie aufgrund des sich verschärfenden DRAM- und NAND-Engpasses den niedrigsten Stand in einem zweiten Quartal seit 2013.

-

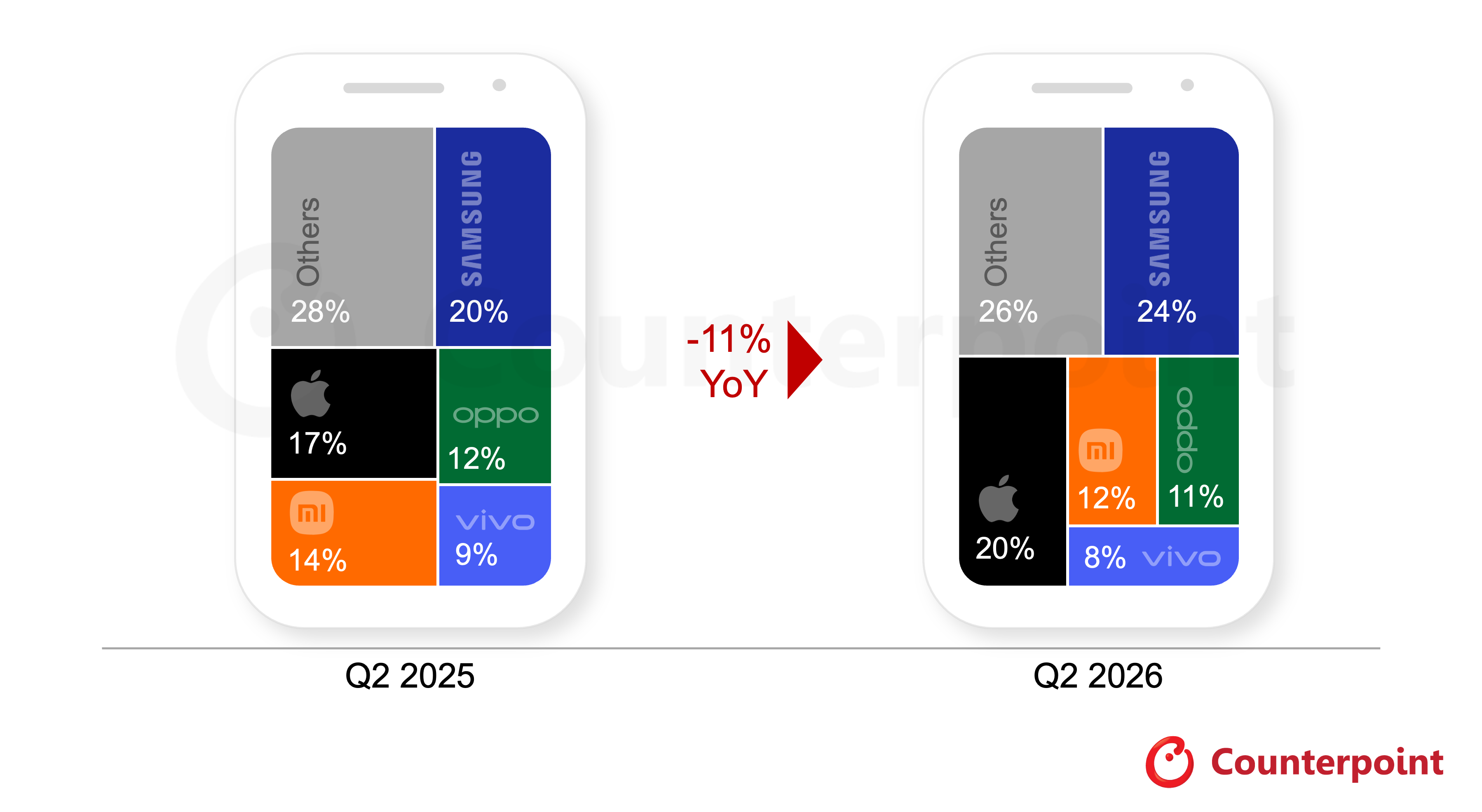

Samsung erobert Marktführerschaft zurück: Samsung sicherte sich mit einem Marktanteil von 24 % erneut die weltweite Spitzenposition. Begünstigt durch vorteilhafte Preis- und Wettbewerbsdynamiken in bestimmten Regionen verzeichnete das Unternehmen das stärkste Vorjahreswachstum unter den Top-5-Marken.

-

Apple trotzt dem Trend: Die Auslieferungen von Apple stiegen im zweiten Quartal 2026 im Jahresvergleich um 3 %. Getragen von der robusten Nachfrage nach dem Premium-iPhone-Portfolio erreichte Apples Anteil am Quartalsabsatz mit 20 % einen historischen Höchststand für ein zweites Quartal.

-

Chinesische OEMs unter Druck: Xiaomi, OPPO und vivo verbuchten die stärksten Rückgänge unter den Top-5-Herstellern. Ausschlaggebend hierfür war ihre stärkere Abhängigkeit von den preisgünstigen Einstiegs- und Mittelklassesegmenten, die besonders empfindlich auf die gestiegenen Speicherpreise reagierten.

-

Trübe Aussichten: Die Prognosen für das verbleibende Jahr 2026 gestalten sich weiterhin als äußerst anspruchsvoll.

Laut vorläufigen Schätzungen des Market Monitor von Counterpoint Research brachen die globalen Smartphone-Auslieferungen im zweiten Quartal 2026 im Vergleich zum Vorjahr um 11 % ein und erreichten damit den niedrigsten Stand in einem zweiten Quartal seit 2013. Als Hauptursache erwies sich der sich verschärfende Speichermangel, der sich zum dominierenden Belastungsfaktor für die gesamte Branche entwickelte. Die Preise für DRAM und NAND stiegen im Laufe des Quartals kontinuierlich an, da Speicherhersteller der Nachfrage von KI-Rechenzentren weiterhin Vorrang vor der Unterhaltungselektronik einräumten. Dies zwang die OEMs dazu, die gestiegenen Materialkosten (BOM-Kosten) durch wiederholte Preiserhöhungen an die Verbraucher weiterzugeben, was insbesondere Geräte im Einstiegs- und Mittelklassesegment betraf.

Shilpi Jain, Senior Analystin bei Counterpoint Research, kommentierte die Marktdynamik wie folgt: „Die globale Speicherkrise hat mittlerweile alle anderen Faktoren überholt und ist zum größten einzelnen Belastungsfaktor für die Smartphone-Industrie geworden. Was im vergangenen Jahr als Komponentenproblem begann, hat sich nun zu einer ausgewachsenen Nachfragekrise entwickelt. Einstiegs- und Mittelklassegeräte, die den Großteil des weltweiten Smartphone-Volumens ausmachen und am stärksten von den Materialkosten beeinflusst werden, sind zu den bisherigen Preisen strukturell nicht mehr tragbar. Wir beobachten unterschiedliche Reaktionen der OEMs: Einige erhöhen die Preise und nehmen Margendruck in Kauf, während andere den Lebenszyklus älterer Modellgenerationen verlängern und Werbeaktionen nutzen, um budgetbewusste Käufer zu halten. Einige wenige fahren schlichtweg ihre Neuvorstellungen und die Produktion zurück. Neben dem Speichermangel trieben auch geopolitische Spannungen im Nahen Osten die Öl- und Versandkosten in die Höhe, was die Smartphone-Preise weiter verteuerte. Dies fiel mit einem breiteren makroökonomischen Druck, langsamerem globalem Wachstum, höherer Inflation und einer historisch schlechten Verbraucherstimmung zusammen, was besonders preisbewusste Käufer hart traf.“

Marktanteile der Top 5 Smartphone-Marken nach globalen Sell-in-Auslieferungen (Vorläufige Daten)

Quelle: Vorläufiger Market Monitor Bericht von Counterpoint Research (auf Sell-in-Basis)

Hinweise: OPPO umfasst auch die Marken OnePlus und realme. Aufgrund von Rundungen ergibt die Summe der Prozentangaben unter Umständen nicht exakt 100 %.

Samsung eroberte im zweiten Quartal 2026 mit einem Marktanteil von 24 % die weltweite Spitzenposition zurück und verzeichnete das stärkste Wachstum unter den Top-5-Marken. Begünstigt durch eine bessere Produktverfügbarkeit, geringere Preiserhöhungen und aggressive Sommeraktionen, die die Dynamik der Flaggschiff-Modelle ergänzten, behauptete sich Samsung in Indien und im Nahen Osten verhältnismäßig gut. Der Hochlauf von Samsungs Galaxy S26-Serie kurbelte das gesamte Auslieferungswachstum an, wobei sich die Ultra-Variante dank der starken Nachfrage nach ihrem Privacy-Display und ihren KI-Funktionen als herausragender Performer erwies. Unterdessen halfen Samsungs vertikale Integration, das erweiterte KI-Portfolio und eine aufgefrischte Produktpalette dabei, das Wachstum trotz der schwächeren Nachfrage im Einstiegs- und Mittelklassesegment aufrechtzuerhalten.

Apples Auslieferungen stiegen im Quartal um 3 % im Jahresvergleich, während der Marktanteil auf einen Rekordwert von 20 % kletterte. Zudem war Apple der einzige große OEM, der im Berichtsquartal auf Preiserhöhungen bei seinen Smartphones verzichtete. Dies markiert eine anhaltende Phase des Wachstums im Jahresvergleich für die Marke, getragen von der anhaltenden Stärke der iPhone 17-Serie, die das weltweit am meisten ausgelieferte Modell blieb, sowie von einer robusten Nachfrage in mehreren Schlüsselmärkten. China blieb ein relativer Schwachpunkt, wo Apples Auslieferungen trotz einer frühen Rabattkampagne im Vorfeld des 618-Shopping-Festivals im Jahresvergleich zurückgingen, da die diesjährigen Preisnachlässe weniger aggressiv ausfielen als im gleichen Zeitraum des Jahres 2025. Auch ältere iPhone-Modelle verzeichneten eine schwächere Nachfrage, da die Zuteilung von Komponenten aufgrund von speicherbedingten Lieferengpässen primär auf die aktuelle Gerätegeneration ausgerichtet war.

Xiaomi, OPPO und vivo verzeichneten im zweiten Quartal 2026 jeweils zweistellige prozentuale Rückgänge bei den Auslieferungen im Jahresvergleich. Ursache hierfür war die erhöhte Marktvolatilität infolge steigender Speicherkosten, die die Nachfrage in den preissensiblen Einstiegs- und Mittelklassesegmenten dämpfte. Aufgrund ihrer stärkeren Ausrichtung auf diese Preissegmente waren alle drei Marken überproportional betroffen, da Verbraucher Käufe aufschoben, auf ältere Modellgenerationen auswichen oder ihre Austauschzyklen verlängerten.

Xiaomi straffte jedoch sein Portfolio und lockerte die Finanzierungsbedingungen für Händler, um die Absatzzahlen zu stützen, was dem Unternehmen zu einem Marktanteil von 12 % verhalf. Gleichzeitig verzeichnete Xiaomi eine gewisse Dynamik im Premiumsegment, angeführt von der Redmi Note 15-Serie, dem Redmi K90 und der Xiaomi 17-Serie. OPPO und vivo belegten im zweiten Quartal 2026 die Plätze vier und fünf auf dem Markt und erreichten einen Auslieferungsanteil von 11 % bzw. 8 %. vivo sah sich mit Lieferengpässen konfrontiert, und die jüngsten Preiserhöhungen drängten mehrere seiner Schlüsselmodelle aus ihren entscheidenden Preissegmenten, was die Auslieferungen der Marke zusätzlich belastete. OPPO verzeichnete eine Schwächephase in den meisten seiner Schlüsselmärkte, da die Nachfrage schwach blieb. Eine solide Resonanz auf die A-Serie und die Reno-Modelle half jedoch dabei, den allgemeinen Volumenrückgang abzufedern, wenngleich die Marke weiterhin unter derselben Kostendynamik im Einstiegssegment litt, die die gesamte Branche betraf.

Abseits der Top-5-Marken verzeichneten Google und Huawei im zweiten Quartal 2026 ein signifikantes Wachstum der Auslieferungen von 16 % bzw. 6 % im Jahresvergleich. Die starke Performance von Google wurde durch das Pixel 10 und 10a in wichtigen reifen Märkten angetrieben, während das Wachstum von Huawei durch die Mate 80-Serie, das Nova 15 und die neu eingeführte Enjoy 90-Serie gestützt wurde.

Die Aussichten für das verbleibende Jahr 2026 gestalten sich weiterhin als äußerst anspruchsvoll. Counterpoint geht weiterhin davon aus, dass die weltweiten Smartphone-Auslieferungen erheblich zurückgehen werden, da der globale Speichermangel voraussichtlich bis ins Jahr 2027 anhalten wird. OEMs werden wahrscheinlich weiterhin den Wert vor das Volumen stellen, margenschwache Modelle streichen, Anpassungen bei Konfigurationen und Speicherklassen vornehmen und verstärkt auf generalüberholte Geräte sowie Vorgängermodelle setzen, um budgetbewusste Käufer zu binden. Es wird erwartet, dass sich der Trend zur Premiumisierung im weiteren Jahresverlauf relativ stabil hält, gestützt durch Finanzierungsmodelle, Ökosystemtreue und KI-gestützte Einkaufserlebnisse im Handel. Eine allgemeine Erholung der Nachfrage ist jedoch unwahrscheinlich, solange sich die Bedingungen auf dem Speichermarkt nicht grundlegend verbessern.