- Der Umsatz des globalen Smartphone-Marktes stieg im ersten Quartal 2026 trotz höherer Stücklisten- und Materialkosten (BoM) im Jahresvergleich um 8 %, angetrieben durch die starke Nachfrage nach Premium-Geräten und Preiserhöhungen über die Portfolios großer OEMs hinweg.

- Der durchschnittliche Verkaufspreis (ASP) erhöhte sich im Jahresvergleich um 12 % auf 399 US-Dollar, unterstützt durch den Rückgang günstiger Einstiegsmodelle und Preissteigerungen in allen Regionen.

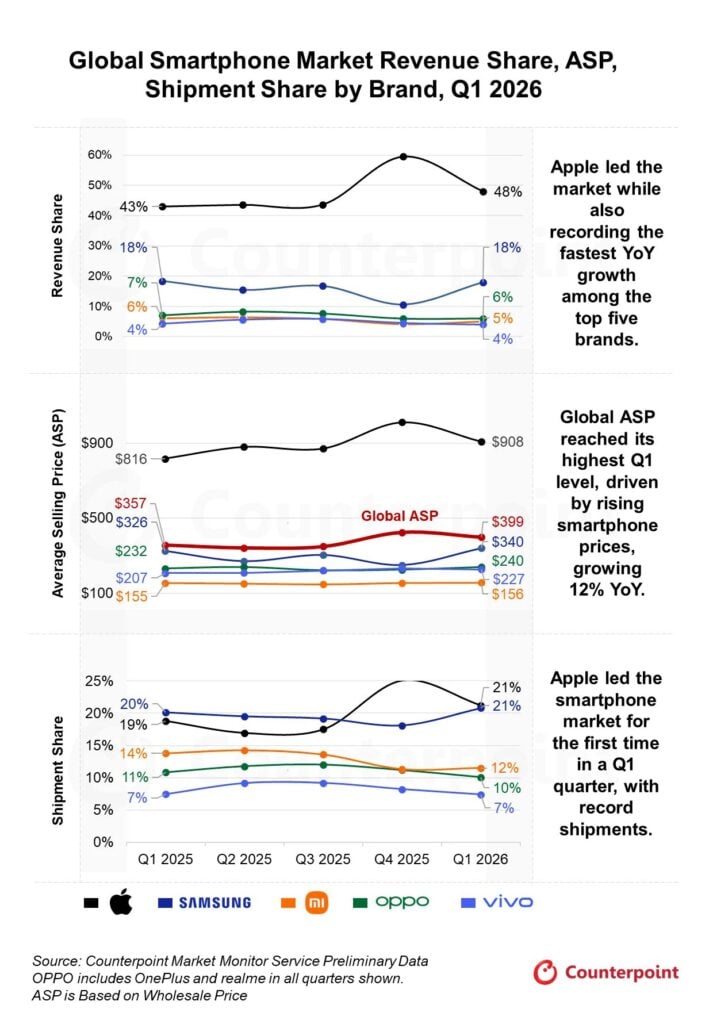

- Apple führte den globalen Smartphone-Markt nach Umsatz an und erzielte den höchsten Erstquartalsumsatz seiner Unternehmensgeschichte. Dank vergleichsweise stabiler Preisstrategien gegenüber Wettbewerbern wuchs der Umsatz im Jahresvergleich um 22 %.

- Samsung erreichte im ersten Quartal 2026 einen globalen Umsatzanteil von 18 % sowie einen Auslieferungsanteil von 21 %, unterstützt durch Portfolio-Optimierung und die starke Nachfrage nach der Galaxy-S26-Serie.

- Der globale Smartphone-Markt dürfte 2026 weiterhin unter Druck bleiben; eine nachhaltige Erholung wird voraussichtlich erst Ende 2027 einsetzen.

Laut dem neuesten Market Monitor Report von Counterpoint Research erreichte der Umsatz des globalen Smartphone-Marktes im ersten Quartal 2026 trotz rückläufiger Auslieferungen 117 Milliarden US-Dollar, was einem Wachstum von 8 % im Jahresvergleich entspricht. Der Markt wurde durch steigende BoM-Kosten und erhebliche Speicherengpässe belastet, was zu sinkenden Auslieferungen führte. Gleichzeitig sorgten die steigende Nachfrage nach Premium-Smartphones sowie Preisanhebungen der großen OEMs dafür, dass der durchschnittliche Verkaufspreis (ASP) im Jahresvergleich um 12 % auf 399 US-Dollar anstieg – ein Rekordwert für ein erstes Quartal.

Globaler Smartphone-Markt: Umsatzanteil, ASP und Auslieferungsanteil nach Marken im ersten Quartal 2026

Quelle: Vorläufige Daten des Counterpoint Market Monitor

OPPO umfasst in allen Quartalen auch OnePlus und realme. Der ASP basiert auf Großhandelspreisen.

Zur aktuellen Marktentwicklung erklärte Senior Analyst Shilpi Jain: „Der globale Smartphone-Markt befindet sich in einer Übergangsphase von volumengetriebenem Wachstum hin zu umsatzorientiertem Wachstum. Im ersten Quartal 2026 führten Einschränkungen bei der Speicherverfügbarkeit und steigende Komponentenpreise zu Preiserhöhungen, wodurch OEMs ihre Portfolios neu strukturierten – insbesondere im Einstiegs- und Mittelklassebereich. Gleichzeitig blieb die Nachfrage im Premiumsegment robust, unterstützt durch Upgrade-Zyklen, Finanzierungsangebote und Trade-in-Programme, wodurch höherwertige Auslieferungen stabil gehalten wurden. Diese Entwicklungen unterstützten das ASP-Wachstum, kompensierten teilweise die rückläufigen Auslieferungen und wirkten sich positiv auf das Gesamtumsatzwachstum des Marktes aus.“

Apples Umsatz stieg im ersten Quartal 2026 im Jahresvergleich um 22 % und verzeichnete damit das stärkste Wachstum unter den fünf größten Smartphone-Marken. Gleichzeitig erzielte Apple den höchsten Erstquartalsumsatz seiner Geschichte und erreichte mit einem Marktanteil von 21 % erstmals im ersten Quartal die Spitzenposition bei den globalen Smartphone-Auslieferungen.

Zur Entwicklung von Apple erklärte Research Director Jeff Fieldhack: „Das Wachstum von Apple wurde durch die anhaltend starke Nachfrage nach dem iPhone 17 Basismodell sowie dem iPhone 17 Pro Max getragen. Der höhere Anteil dieser Modelle erhöhte Apples gesamten ASP im Jahresvergleich um 11 %. Im Gegensatz zu Wettbewerbern hielt Apple seine Preise trotz steigender BoM-Kosten vergleichsweise stabil und demonstrierte damit seine Fähigkeit, höhere Kosten aufzufangen sowie relativ unabhängig von der Speicherkrise zu bleiben. Dies stärkte Apples Wettbewerbsposition im Verlauf des Quartals.“ Zudem habe insbesondere die Region Asien-Pazifik von Subventionen, Promotionen und Trade-in-Programmen profitiert.

Samsung belegte im Quartal sowohl beim Umsatz als auch bei den Auslieferungen weltweit den zweiten Platz. Während die Auslieferungen im ersten Quartal 2026 im Jahresvergleich weitgehend stabil blieben, stieg der Umsatz um 4 %, unterstützt durch einen um 4 % höheren ASP. Gründe dafür waren die Erholung im Mittelklasse-Segment, verbesserte Dynamik im Vertriebskanal sowie die starke Nachfrage nach Einführung der Galaxy-S26-Serie. Trotz Verzögerungen bei Flaggschiff-Modellen entwickelten sich insbesondere die Ultra-Modelle zu einem wichtigen Wachstumstreiber und erzielten höhere Vorbestellungszahlen als die Vorgängergeneration. Darüber hinaus restrukturierte Samsung seine Preisarchitektur durch die Einstellung von Varianten mit geringerem Speicher, wodurch Einstiegspreise und ASP erhöht sowie die Premium-Strategie des Portfolios weiter gestärkt wurden.

Xiaomi verzeichnete im ersten Quartal 2026 unter den fünf größten Smartphone-Marken den stärksten Rückgang. Die Auslieferungen sanken im Jahresvergleich um 19 %, während der Umsatz um 18 % zurückging. Besonders stark betroffen war Xiaomi aufgrund seiner hohen Abhängigkeit vom Einstiegs- und unteren Mittelklasse-Segment, das überproportional unter den steigenden Speicherpreisen litt. Wiederholte Preiserhöhungen bei günstigen Modellen schwächten die Nachfrage zusätzlich, wodurch Xiaomi zu den am stärksten betroffenen OEMs gehörte. Während die Entwicklung in den meisten Regionen schwach blieb, zeigte Lateinamerika (LATAM) dank aggressiver Promotionsmaßnahmen eine vergleichsweise stabile Entwicklung.

OPPO und vivo belegten im ersten Quartal 2026 weltweit Platz vier beziehungsweise fünf nach Umsatz. Der ASP von OPPO stieg im Jahresvergleich um 3 %, während vivo im selben Zeitraum einen ASP-Anstieg von 10 % verzeichnete. Das Wachstum des OPPO-ASP wurde vor allem durch die stärkere Ausrichtung auf höherwertige Marktsegmente und die Optimierung des Produktportfolios unter Kostendruck unterstützt. vivos Umsatz stieg im ersten Quartal 2026 im Jahresvergleich um 5 %, getragen von einem höheren Anteil an Mittelklasse- bis Premium-Geräten der V- und X-Serie in Indien sowie der S-Serie in China. Dies spiegelt die zunehmende Präferenz der Verbraucher für Premium-Smartphone-Upgrades wider.

Mit Blick auf die Zukunft dürfte der globale Smartphone-Markt auch im weiteren Verlauf des Jahres 2026 unter Druck bleiben, wobei die Auslieferungen voraussichtlich weiter zurückgehen werden. Eine spürbare Markterholung wird vermutlich erst gegen Ende des Jahres 2027 einsetzen. Gleichzeitig dürften der Trend zur Premiumisierung sowie weiterhin hohe Speicherpreise das Wachstum der durchschnittlichen Verkaufspreise (ASP) stützen und damit den Rückgang der gesamten Marktumsätze teilweise abfedern.